「普通の無料クレジットカードの審査に通れない。アコム発行のACマスターカードなら、ブラックでも作れると聞いたけれど…?」

信用情報に問題があっても審査通過を狙えるアコム「ACマスターカード」。ですが消費者金融会社発行のクレカということで、抵抗や不安を感じる方も多いだろうと思います。

実際、ACマスターカードはクレジットカードとしての機能は最低レベルに近いと言えます。

今回はそんな「ACマスターカード」について、

- 実際の利用者の口コミ体験談

- 「最低レベル」と言わしめる機能性

- 実際の審査通過状況

などを分かりやすくまとめました。

ぜひ本記事を参考に、ACマスターカードの利用を検討してみてはいかがでしょうか。

ACマスターカードの基本情報

| 入会費・年会費 | 還元率 | 審査 時間 | 発行 スピード |

|---|---|---|---|

| 無料 | 0.25% | 最短20分 | 最短1時間 |

| ショッピング実質年率 | 郵送物回避条件 |

|---|---|

| 10.0%〜14.6% | ショッピング枠利用額 |

- アコムが発行していますが、券面のどこにも「アコム」の文字やロゴはありません

- 消費者金融系カードだけあってキャッシングに強い。ショッピング枠とキャッシング枠の合計額は最高800万円(アコムと同じ)

- リボ払い専用カード、ETCカードなし

- ボーナス払いNG(増額支払いは可能)

- 海外でのショッピングOK

ACマスターカードの口コミ評判・体験談

- カード使用時に電話確認される

- 他社借入200万円を抱えの審査通過あり

カード使用時に電話確認される

結論から言うと、ACマスターカードは消費者金融発行のカードとは言え、「各支払いに使える、れっきとしたクレジットカード」としての体裁は保っています。

実際、これまで実施したアンケート調査を見ても、「理不尽に悪い思いをした」といった内容は見受けられませんでした。

(後述のように、カードのスペックや使い勝手に問題があるのは事実ですが)

ということで、早速実際の「ACマスターカード」利用者の声を聞いてみましょう。

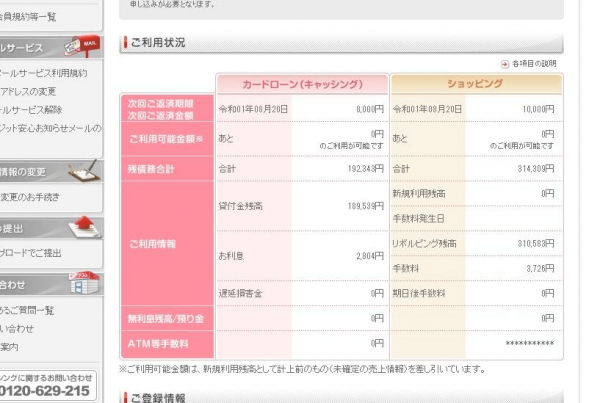

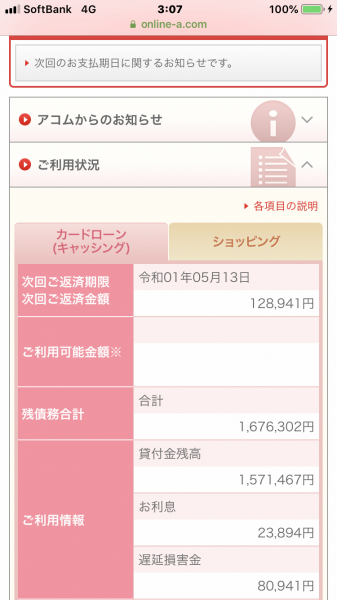

▲▼契約の事実を示す画像とアンケート回答

| 属性 | 年収320万円会社員(5年)他社債務2件計30万円 ┗銀行ローン、ショッピングリボ |

|---|---|

| 契約内容 | ショッピング30万円 キャッシング20万円 |

| 自由な口コミなど | |

| (支払いが)遅れた際にも電話連絡でかなり猶予をいただけました。 最初の一年ほどはカード使用時に電話確認される頻度が多かったです。 | |

アコムはじめとする大手消費者金融会社は、「期日通りに支払えない」といった相談の声によく慣れています。

ネットや電話を通した支払い猶予に簡単に対応してくれるのは、消費者金融系ならではのメリットだと言えるでしょう。

(もちろん限度はありますが)

一方、「カード使用時に電話確認される」というのはやや気になる点かも。

実際にはカード決済が済んだ後のことだろうとは思いますが、ある程度の利用実績を積むまで、まとまった決済のたび連絡が入るとしたら少しわずらわしそうですね。

とは言えACマスターカードは原則として、「ACマスターカードしか作れない」状況の方が選ぶものですから、そういう意味ではこのわずらわしさも「そういうもの」と受け入れる他ないかもしれません。

他社借入200万円を抱えの審査通過あり

続いてこちらは200万円の他社借入を抱えて「ACマスターカード」を取得した方の体験談。

▲▼契約の事実を示す画像とアンケート回答

| 属性 | 年収500万円会社員(10年)他社債務1件計200万円 ┗銀行カードローン |

|---|---|

| 契約内容 | ショッピング 60万円 キャッシング160万円 |

| 自由な口コミなど | |

| アコムは非常に使いやすいし、借りやすいし問題はないです。昔のように金利も高くなく、使い勝手はいいですが、銀行に比べるとやはり(金利の面で)見劣りはします。銀行系のカードが作れない方にはどの消費者金融よりも良いと思います。クレジットカードも作れるので。ただMasterCardしかないのはやはり痛いですね。自分的にはVISAが良かったのですが、仕方ないです。 | |

| その後 | |

| アコムの後数ヶ月後クレジットカードをいくつか申し込みましたが通りませんでした。しかし、滋賀銀行で一本化をお願いしたところ審査が通りアコムとクレジットカード分を一本化しました。 | |

アコムは銀行やショッピングリボによる債務を比較的軽視する傾向にあるのですが、こちらはその審査傾向をよく反映した例だと言えるでしょう。

この方が触れているメリットは、

- カードローン機能の使い勝手の良さ

- 銀行系の審査に通れなくても利用できる

といった点。

一方、デメリットとして挙げていらっしゃるのは「国際ブランドがMastercardしかない」ことですが…。

実際のところ、VISAとMastercard間で使えるお店にほとんど差はありませんので、VISAしか普及していない地域に行くといった状況でなければ気にしなくて良いでしょう。

★ちなみに銀行カードローンは総量規制の対象外です。

そのためこの方は、年収の3分の1を超える債務を抱えながら、審査に通過することができました。

【CHECK】:総量規制対象外のカードローンには何がある?多重債務者の審査通過状況も

ACマスターカードへの申込前に知っておくべき「デメリットだらけの特徴」

ということで、問題なく使えている方も多数いらっしゃる「ACマスターカード」ではあるのですが、残念ながら一般的なクレジットカードに比べると、このカードの機能は悪いと言わざるを得ません。

ここからは、申込前に知っておくべきACマスターカードの「機能面でのデメリット」についてお話しさせていただきます。

- 還元率は0.25%、まず「おトクさ」に期待できるカードではない

- リボ払い専用かつ「実質一回払い」には都度入金が必要……

- 会員特典や旅行保険の付帯どころかETCカードの発行すら未対応

①還元率は0.25%、まず「おトクさ」に期待できるカードではない

ACマスターカードの基本情報は以下の通りです。

| 年会費 | 完全無料 |

|---|---|

| 還元率 | 0.25% (キャッシュバック) |

| 国際ブランド | Mastercard |

| 申込条件 | |

| 仕事をして収入を得ている方 ※高校生を除く ※無職や専業主婦の契約不可 | |

| 特徴 | |

| リボ払い専用、増額引き落とし不可 ┗実質一回払いにはATM等を使った手動支払いが必要 (参考公式HP)ETCカードの利用不可必ずキャッシング枠(通常のアコムカードローン)が付く ┗審査結果によってはローン専用カードの発行となる | |

まず目につくのは還元率の低さでしょうか。0.25%、1,000円につき2.5円還元というこの数字は、楽天カードの4分の1相当となります。

以前、このカードの還元率は0%だったため、そのときに比べマシになったことは確かですが、少なくとも「おトクさ」に期待して作るカードでないことは確かですね。

②リボ払い専用かつ「実質一回払い」には都度入金が必要……

ACマスターカード最大のデメリットと言えるのが、その支払いの不便さ。と言うのもこのカード、基本システムがアコムのカードローンの流用となっています。

そしてカードローンというものは、

- リボ払い専用

- 一回払いを行うためには任意で入金が必要

という仕様が普通。

そのためACマスターカードにおいても、リボ払いを回避し「実質一回払い」を行うためには毎月毎月手動での入金が必要となるわけです。

とは言え放っておくとリボ払いの「支払い待ち」残高が増えていく一方ですので、手間を嫌って入金を行わないわけにもいきません。

例:10万円分カードを使った時、最低支払額は5,000円。

手数料の発生を踏まえると約9万6000円の残高が「支払い待ち残高」として増えていく

(当然翌月にも手数料が付く)

このあたりの不便さは、他のカードに無いデメリットだと言えます。

リボ払い専用のクレジットカードであっても、普通は「引き落とし額の増額」に対応しているものですからね…。

また、ACマスターカードの保有者100人にアンケートをとった結果、42%の方がリボ払いの手数料が高いと回答しました。

手動での入金が不便だと後回しにして「支払い待ち残高」を増やしてしまうと、手数料も発生していってしまいます。

★ちなみにリボ払い手数料(月1.15%程度)を発生させないためには、「毎月20日までの請求分を、翌6日まで」に清算する必要があります。

★アコムにおける手動での支払い方法は、

- ATM入金(コンビニなども利用可)

- インターネット入金

となります。

③会員特典や旅行保険の付帯どころかETCカードの発行すら未対応

クレジットカードには、会員限定の特典や優待、旅行保険などの追加サービスが付いていることも多いのですが、ACマスターカードにそういった付加サービスはありません。

会員特典どころか、普通のクレジットカードなら利用できる

- ETCカードの発行

- 家族カードの発行

- ApplePay

にさえ対応していないのが現状です。

付加サービスらしきものを強いて挙げるとすれば、必ずアコムのカードローン利用枠が付いてくることでしょうか…。

支払いについての性質を見ても、基本的にACマスターカードは、クレジットカードと言うより「カードローンにクレジット機能が追加されたもの」と考えた方が良さそうです。

「カードローンのおまけ」として考えたなら、イマイチなクレジットサービスについても納得できることでしょう。

★アコムのカードローンの内容や使い方については以下のページをご覧ください。

【CHECK】アコムのメリット・デメリットと即日融資の条件まとめ

ACマスターカードを作るべきは「普通のクレジットカードの審査に通れない人」

「決済」以上の機能には期待しづらい「ACマスターカード」。それならあえてこんなカードを選ぶべきはどんな人かというと、やはり「普通のクレジットカードの審査に通れない方」となるでしょう。

アコムは大手消費者金融会社の中でも特に信用情報方面で、審査が寛容な傾向にあります。

要はいわゆるブラック状態やブラック明け直後といった状況でも、審査通過を狙いやすいということですね。

信用情報、つまりこれまでのクレジットカードや各種ローンなどの利用履歴に問題がある状況なら、「ACマスターカード」は貴重な申込先候補となってくれるはずです。

| 属性 | 契約内容 |

|---|---|

| 年収40万円パート(1年)5年以内にクレカ等の長期延滞 | 金利18%限度額10万円 |

| 年収250万円会社員(2年)2年以内に1ヶ月以上のクレカ等延滞5年以内にクレカ等の強制解約処分5年以内に債務整理 | 金利18%限度額16万円直前にSMBCモビットで審査落ち |

| 年収350万円契約社員(0年)他社債務2社計100万円┗銀行50万円 ┗リボ残高50万円 | 金利18%限度額50万円直前にプロミスで審査落ち |

| 年収400万円会社員(5年)他社債務3社計130万円 ┗銀行20万円 ┗貸金業2社50万円 ┗リボ残高60万円2年以内に1ヶ月以上のクレカ等延滞 | 金利18%限度額10万円直前にSMBCモビットで審査落ち |

TIPS:ACマスターカードで利用実績を積めば、「普通のカード」への審査通過を狙える

ACマスターカードは特殊な支払い方法と審査基準を持っているとはいえ、れっきとしたクレジットカード。

そのためACマスターカードを問題なく使っていけば、個人信用情報機関に「問題なくクレジットカードを使えている」という情報が蓄積される形となります。

そしてこの利用実績(=良い信用情報)は、新しくカードを作る際の審査で有効に働く可能性が高いんですね。

つまり、ACマスターカードで利用実績を積めば、それまで作れなかった「普通のカード」にも手が届きやすくなるわけです。

ACマスターカードは基本的に、「ACマスターカードしか作れない状況」で作成し、「利用実績を積み、将来他のカードの審査に通るため」利用することをお勧めします。

要は「踏み台」としての適性が高い、ということですね。

| 入会費・年会費 | 還元率 | 審査 時間 | 発行 スピード |

|---|---|---|---|

| 無料 | 0.25% | 最短20分 | 最短1時間 |

| ショッピング実質年率 | 郵送物回避条件 |

|---|---|

| 10.0%〜14.6% | ショッピング枠利用額 |

- アコムが発行していますが、券面のどこにも「アコム」の文字やロゴはありません

- 消費者金融系カードだけあってキャッシングに強い。ショッピング枠とキャッシング枠の合計額は最高800万円(アコムと同じ)

- リボ払い専用カード、ETCカードなし

- ボーナス払いNG(増額支払いは可能)

- 海外でのショッピングOK

ACマスターカードの審査に落ちた人の3つの特徴

- 過去に金融事故を起こしている

- 複数社から借入している

- 安定した収入源がない

過去に金融事故を起こしている

過去に金融事故を起こしている人は、ACマスターカードの審査に落ちてしまう可能性が高くなります。

金融事故とは、例えば長期に渡る延滞や、債務整理、クレカの強制解約などが挙げられます。

過去に金融事故を起こしたことがある人は、信用情報機関に事故情報が登録されています。

一般的には事故を起こしてから最低でも5年間は信用情報機関に保管されていると言われているので、事故を起こしてから5年経過していない場合はACマスターカードの審査に落ちる可能性が高いでしょう。

またアコムの他の商品の利用で金融事故を起こしてしまった過去がある場合は、どれだけ時間が経っても要注意人物と見なされ審査落ちしてしまう可能性も考えられます。

複数社から借入をしている

複数社から借入している場合も審査落ちの可能性が高くなります。

なぜなら「お金に相当困っていて、そもそもACマスターカードで利用した分を返済する気がないのではないか。」と思われてしまうからです。

複数社からお金を借りている人のことを多重債務者といい、多重債務者は審査に不利になると言われています。

そのため、おまとめローンを利用して、借入先を事前に1つにまとめておくと良いでしょう。

安定した収入源がない

安定した収入源がない人も審査落ちの可能性が高くなります。

実際に、ACマスターカードの申し込み条件には、安定した収入が必須になります。

アルバイト(パート)・派遣社員・主婦(主夫)も契約できますか?

はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

アコム 公式サイト

安定した収入とは、毎月大体一定の収入があるかどうかということです。

年収が1,000万円と高くても、半年は収入が0円などの月によって収入が不安定な人は、年収300万円で毎月の固定収入がある人よりも審査に通過できる可能性が低くなると言うことです。

年収が高いかどうかよりも、安定性が重要視されているということがわかります。

ACマスターカード発行の流れと必要書類

ACマスターカードはクレジットカード…というよりは「カードローンにクレジット機能が付いた」商品。

そのため契約の流れもカードローン準拠となり、普通のクレジットカードとは異なる点が多いです。

- インターネットから申し込み

- 審査開始

- 必要書類のアップロード

※アコムから確認の連絡が入ることが多い - 在籍確認

※事前相談で回避可 - 審査結果連絡

(毎日9時~21時) - インターネット上で契約手続き

※希望者は振込キャッシング等を利用可 - ACマスターカードの送付

※無人店舗での受け取りも可

【ネット契約時に必要な必要書類一覧】

| 本人確認書類(全利用者必須) |

|---|

| 以下からいずれか1点運転免許証健康保険証パスポートマイナンバーカード※スマホアプリを使い提出する場合 |

| 収入証明書類 ※希望限度額50万円超の場合、 他の貸金業者からの借入額+アコムでの希望限度額が100万円を超える場合などに必要 |

| 以下からいずれか1点源泉徴収票税額決定通知書確定申告書所得証明書給与明細(2ヶ月分) |

- アコムから携帯電話に連絡が入ることが多い

- 在籍確認(後述)

- 必要書類のアップロードが必要

というのは、一般的なクレジットカードに無い特性ですね。

とは言え契約自体は、早ければ1時間程度で完了するだろうと思います。

★自動契約機「むじんくん」への来店が可能ならば、申込みの当日にカードを受け取ることも可能です。

【CHECK】アコム公式HP「店舗・ATM検索」

★キャッシング機能(アコムのカードローン)の使い方については、以下のページをご覧ください。

【CHECK】アコムのメリット・デメリットと即日融資の条件まとめ

| 入会費・年会費 | 還元率 | 審査 時間 | 発行 スピード |

|---|---|---|---|

| 無料 | 0.25% | 最短20分 | 最短1時間 |

| ショッピング実質年率 | 郵送物回避条件 |

|---|---|

| 10.0%〜14.6% | ショッピング枠利用額 |

- アコムが発行していますが、券面のどこにも「アコム」の文字やロゴはありません

- 消費者金融系カードだけあってキャッシングに強い。ショッピング枠とキャッシング枠の合計額は最高800万円(アコムと同じ)

- リボ払い専用カード、ETCカードなし

- ボーナス払いNG(増額支払いは可能)

- 海外でのショッピングOK

ACマスターカード 審査の際に行われる「在籍確認(勤務先確認)」って?

ACマスターカードの契約手順はカードローン準拠。ということで、多くのカードローン審査で行われる「在籍確認」も実施されます。

在籍確認とは一言で言うと、金融機関(この場合はアコム)が「申込者が申込内容通りの勤務先に勤めている」と確認する審査過程。

そしてその方法は、主に勤務先への電話です。

つまり、あなたの勤務先にアコムから電話がかかってくるわけですが、このときアコムが、電話を取った第三者に社名や要件を伝えることはありません。

電話は「○○と申しますが、××△△さんはいらっしゃいますか?」というように、お客さんや知り合いを装うような形で掛かってきます。

そのためこの電話のせいで、アコムの利用を知られてしまうことは滅多にないでしょう。

★どうしても電話を掛けられるのは困るという場合には、「申込直後の相談+勤務先を確認できる書類の提出」といった方法での在籍確認も可能です。

【CHECK】アコムに聞いた!勤務先への在籍確認は「電話一本」で回避出来る可能性がある:家族にはバレない?

ACマスターカードに関するよくある質問

- 家族に知られず(郵送物なしで)ACマスターカードを作れますか?

- ACマスターカードが「ヤバい」「怖い」と言われるのはなぜですか?

- そもそもアコムって信頼できる会社なんですか?

- 家族に知られず(郵送物なしで)ACマスターカードを作れますか?

-

アコムからの郵送物を避けたい場合には、自動契約機(むじんくん)を使ってACマスターカードをお受け取りください。

カードの受け取り方法(郵送or来店)は、申し込み・契約の過程で選択可能です。

【CHECK】アコム公式HP「店舗・ATM検索」

- ACマスターカードが「ヤバい」「怖い」と言われるのはなぜですか?

-

おそらく「リボ払い専用かつ増額引き落とし不可」という特性のためでしょう。

あるいは消費者金融発行という、イメージの悪さのせいもあるかもしれませんね。放っておくと「支払い待ち」の残高が勝手にたまっていく(当然それに伴い手数料も増えていく)という意味で、「ヤバい」「怖い」と言われても仕方ない部分はありますが…。

先述の通りこの問題については、「毎月6日までの手動入金」にて回避可能です。

- そもそもアコムって信頼できる会社なんですか?

-

アコム自体は三菱UFJ銀行グループの正規・合法の金融機関であり、まったく怪しいところはありません。

消費者金融とは言うものの、法律上の扱い(貸金業法の適用)においてはクレジットカード会社のキャッシングサービスと変わりませんしね。

「リボ払い専用かつ増額引き落とし不可」という不便さはありますが、こういった問題点はすべて公式HPなどで事前に確認可能です。

不当に憂き目を見ることはありません。

ACマスターカードのスペックと口コミ評判についてのまとめ

- ACマスターカードにおける、実際の利用者からの口コミは意外と良好。

特に「支払い猶予の受けやすさ」「審査の柔軟さ」は高評価 - ただしクレジットカードとしての機能は最低レベル。

特に「実質一回払いに、都度入金が必要」という点には注意 - 基本的にこのカードは、「信用情報に問題のある人が、普通のカードを作るための利用実績を積むため」に作成するのが◎

- 契約の流れはカードローン準拠となるため、電話連絡や書類提出といった流れを確認しておこう

審査の柔軟さと決して優れているとは言えない機能面から、唯一無二の「踏み台」適性を持つACマスターカード。

決して万人向けの申込先とは言えませんが信用情報に問題がある方にとっては、このカードが現状改善のきっかけとなってくれるかもしれません。

【CHECK】アコムのメリット・デメリットと即日融資の条件まとめ

| 年会費 | 完全無料 |

|---|---|

| 還元率 | 0.25% (キャッシュバック) |

| 国際ブランド | Mastercard |

| 申込条件 | |

| 仕事をして収入を得ている方 ※高校生を除く ※無職や専業主婦の契約不可 | |

| 特徴 | |

| リボ払い専用、増額引き落とし不可 ┗実質一回払いにはATM等を使った手動支払いが必要 (参考公式HP)ETCカードの利用不可必ずキャッシング枠(通常のアコムカードローン)が付く ┗審査結果によってはローン専用カードの発行となる | |

| 入会費・年会費 | 還元率 | 審査 時間 | 発行 スピード |

|---|---|---|---|

| 無料 | 0.25% | 最短20分 | 最短1時間 |

| ショッピング実質年率 | 郵送物回避条件 |

|---|---|

| 10.0%〜14.6% | ショッピング枠利用額 |

- アコムが発行していますが、券面のどこにも「アコム」の文字やロゴはありません

- 消費者金融系カードだけあってキャッシングに強い。ショッピング枠とキャッシング枠の合計額は最高800万円(アコムと同じ)

- リボ払い専用カード、ETCカードなし

- ボーナス払いNG(増額支払いは可能)

- 海外でのショッピングOK