「転職の直後に急な出費が発生。どこかからお金を借りたいけれど、勤続年数の短さがネックにならないか心配……」

結論から言うと、勤続年数の短さ「だけ」を理由に審査に落とされることは(ほぼ)ありません。

(ほぼ、と言うのはごく一部、勤続年数を申し込み条件に数えているカードローンが存在するため)

ただ、勤続年数が審査結果を出す上で大事なポイントとなるのもまた事実です。

特に「サラリーマンから個人事業主に転職して1ヶ月未満」「すでに他社で借金がある」などの大きな不安要素があるのなら、いったんは借入を控えたり、審査難易度の低い申し込み先を選んだりといった対処を取る必要が出てきます。

今回は転職時をはじめとする「勤続3ヶ月以下」での借入について、その注意点やできる限り審査通過率を上げるための対処法をまとめました。

読み終えていただければ、あなたが今取るべき行動が分かります。

勤続年数の短さ「だけ」を理由に、審査に落ちることは(ほぼ)ありません

結論から言うとほとんどのカードローンでは、勤続年数(勤務年数)の短さ「だけ」を理由に審査に落ちることはありません。

例外を挙げるなら、勤続年数について明確な条件を設けているローン商品ですね。地銀の低金利ローンなどによく見られます。

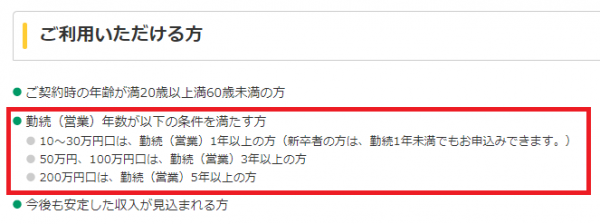

▲群馬銀行「すまいるパートナー」公式HPより。

最も低い10万円の枠でも、新卒者を除き1年以上の勤続年数が求められることが分かります。

ご覧のように、「そもそも一定の勤続年数を満たしていない方お断り」のローンはあらかじめその旨を申し込み条件に明記しています。

理由は簡単で、金融機関にとってどうせ審査に落ちてしまう人を申し込ませるメリットは無いから。私達はカードローンの審査を無料で受けられますが、当然その裏では多くの機械や人が動いていることは想像に難くありません。

つまり金融機関にとっては、申し込みの総数に対し審査に落ちてしまう人は少ないほど良いわけです。

そしてそれは逆に言うと、勤続年数について特に条件を設けていないほとんどのカードローンは、勤続年数の短さ「だけ」を理由に審査に落とすことは無いと判断する理由になるわけですね。

★ただし流石に「勤め始めてから一度も給料をもらっていない」(主に勤続1ヶ月未満)という状況だと、審査通過はかなり厳しくなると思われます。

100%不可能というわけではありませんが、できれば少なくとも最初の給与明細を貰うまで、申し込みを待っておきたいところです。

(どうしても必要な場面であれば、審査の上で融通の利きやすい消費者金融系を選択されることをおすすめします)

▲北洋銀行公式HPより。

勤続1年未満でも申し込める、という証拠となるのと同時に「勤続1ヶ月未満の申し込みは想定していない」とも取れるでしょう。

ただし勤続年数が長いほど審査が有利に進むのも事実

勤続年数について特に条件を設けていないカードローンの場合、この理由「だけ」で審査に落とされてしまうことはありません。

……が、その判断基準は申込先によって様々。同じ勤続1ヶ月と言っても、「長く勤めた会社から、キャリアアップ目的で大手企業に移ったばかり人」と「アルバイトを転々としている人」では金融機関側の印象も異なるでしょう。

そして前者しか審査に通さないと思われる金融機関も決して少なくないわけです。

結局のところ、「勤続年数が短い」というのは審査におけるマイナスポイント。これは勤続年数の短い人を突っぱねるローン商品が存在することからも明らかですね。

そしてこのマイナスを取り戻せるような点(安定した生活基盤など)が無ければ、審査落ちの可能性が高くなるのも仕方ありません。

それなら結局のところ、あなたはどうすれば良いのでしょうか。置かれた状況ごとに解説していきます。

①審査に不安があるなら消費者金融会社を選ぶのが無難

あなたが何らかの理由で審査に不安を抱えているのなら、最初から消費者金融会社(カードローン会社)を選ぶのが無難です。

実際に以前のインタビューでは勤続2~3ヶ月、かつ収入不安定な状況でアコムの審査に通った方もいらっしゃいました。

消費者金融会社は銀行に比べると高金利な代わり、非常に柔軟な審査を行っています。

借入を必要とするまっとうな理由があり、今後きちんと返済していける見込みがあるのなら、こういった会社への申し込みを検討してみてください。思った以上に融通を利かせてもらえた、という報告も多いです。

【CHECK】アコムの審査に重要なのは収入の高さではない:金融ブラックかつ月収5万円での通過例

【CHECK】プロミスの審査に通るのはどんな人?審査通過に重要な「真摯さ」って?

【CHECK】大手消費者金融各社の審査傾向について

ちなみに消費者金融会社といっても「レイクALSA」は、他社に比べ成約率(申し込み数に対する契約率。審査通過率の目安となる)がやたら低いため、審査に不安があるのなら「アイフル」「プロミス」「アコム」等の会社を選ぶことをおすすめします。

| 実質年利 | 限度額 | 審査時間 | 融資 スピード |

|---|---|---|---|

| 3.0%〜 18.0% | 1万円〜 800万円 | 最短20分※ | 最短20分※ |

| 無利息期間 | Web完結 |

|---|---|

| ご契約の翌日から30日間 ※アコムでのご契約が初めての方 | ◯ |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 20歳〜72歳 ご本人に安定した収入がある方 | カードレス契約なら可能 |

- Web申込なら最短20分融資可能

- 土日祝日対応

- 初回契約時は30日間利息0円

※申込内容や混雑状況によってはご希望に添えない可能性があります。

②もともと安定した(世帯)収入があるなら、そこまで勤続年数を気に掛けなくても良さそう

「勤続年数が短いと審査が不利になる」という前提に反するようですが……。

あなたが

- 以前から安定収入を得ており、転職によって返済能力が大きく低下すると思われない

- 安定収入のある配偶者が、生活費を支出している

といった状況にあるのなら、特に気にせず希望のカードローン(基本的に銀行のもの)に申し込んでしまって良いかと思います。

これまでクレジットカードや住宅ローン、自動車ローンなどの支払いを問題なくこなしており、勤続年数が短くとも今後安定した収入を見込める状況にあるのなら、勤続年数だけを理由に審査に落とすのも(金融機関にとって)もったいない話です。

また、生活費を支出する配偶者がいるのであれば、申込者自身の収入条件はさほど問題にならないでしょう。(この場合には、専業主婦OKの銀行カードローンを選ぶと良い)

正直、金融機関がどれくらい勤続年数を重視するかは外部から見て取ることができないので、「あと半年待てば通れるはずのカードローン審査に落ちてしまう」可能性も当然無いとは言えませんが……。

勤続年数はすぐに伸ばせるものでもありませんし、外部から「この銀行なら勤続年数が短くても確実に通る!」と言うこともできません。

そして1~2社のカードローン審査に落ちてしまってもさほど信用情報の上で問題とならない(と思われる)ことを考えれば、審査落ち覚悟で希望のローンへ申し込んでも、何ら問題は無いわけです。

この場合、まずは普段から口座を利用している金融機関のカードローンをチェックし、ピンと来ない(あるいは勤続年数などの都合上申し込めない)のであれば、他行口座を使い返済のできる「楽天銀行スーパーローン」「イオン銀行カードローン」あたりを検討してみるのが良いでしょう。

返済がやや不便になっても良いのなら、口座開設必須となる代わりに好条件のローンを検討してみるのもアリかと思います。

★ただし借入を急ぎたいのであれば、生活状況にかかわらず後述の消費者金融系カードローンを選択されることをおすすめします。これは2018年以降、銀行カードローンにて即日融資を受けられなくなってしまったからですね。

★短期間にあまり多くのカードローンへ申し込みを行うと、6ヶ月の間新たな審査に通ることが難しくなるとされます。お気をつけください。

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 1.9%~ 14.5% | 10万円〜 800万円 | 公式HP参照 | 最短翌日 |

| 無利息期間 | Web完結 |

|---|---|

| – | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満20歳以上62歳以下の方 ご本人に安定した収入のある方または、専業主婦の方 | – |

- 楽天会員ランクに応じて金利半額!※1

- 24時間いつでもどこでも利用できる!

- 金利見直しや借り換えを考えている30代〜50代に特におすすめ

- 口座開設不要、お持ちの銀行口座にスマホで入金まで完結

- 郵送物の回避不可

※ 申込にあたり、楽天銀行もしくは保証会社の審査結果によっては契約できない場合もございます。

※1 詳細はご注意事項をご確認ください。

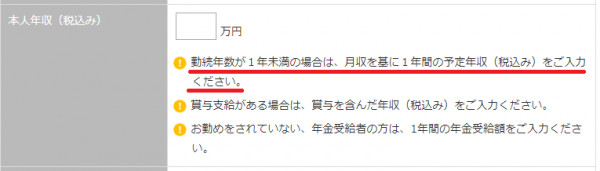

<勤続年数が短いとき、年収はどう申告すればいい?>

カードローンの審査において、年収の記入は必須となります。

ここで問題になるのは、「勤続年数が1年に満たない場合、この年収をどのように記入すべきか」という点ですが……。

基本的には「大体の見込み年収」で構いません。

給与明細があればその数字×12(+見込みの賞与額が分かるならその数字も)、一定の時期に収入が増えたり減ったりしそうならそれも加味して、大体の数字を入力しておけば問題は無いでしょう。

もしかすると申し込み確認の際、「勤続年数が短いようですが収入はどのように計算されたものですか?」と尋ねられるかもしれませんが……。

その場合には年収の算出方法を正直に答えれば、何の問題もないかと思います。

(逆に言うと、収入を無計画に水増しして申告するのはNG)

▲「レイクALSA」公式HPより

★税込み年収をご記入ください。

★カードローンによっては、今年度ではなく前年度収入の記入を求められる場合があります。

個人事業主/自営業への転職直後であれば必要書類の上で問題が発生することも

ここまで触れてきた通り、勤続年数が短いという理由ですべての人が審査に落とされてしまうことは(申込条件に明記が無い限り)ほぼありません。

が、あなたが個人事業主・自営業への転職を行った場合には、残念ながら契約に失敗してしまうリスクが高くなります。

というのも自宅で仕事を行う個人事業主(とくに自宅に固定電話の無い方)は、申込内容を見ても勤務先の情報を記入できないという点で無職の人と区別が付きません。

こういった場合、金融機関は「仕事内容の聞き取り」そして「事業実態を証明する書類の提出」をもって、あなたが本当に事業により収入を得ていることを確認したがるものですが……。

後者の場合に最も提出を求められやすいのが「確定申告書」。そして言うまでもなく事業を始めてから日が浅いせいで一度も確定申告をしたことが無い事業主であれば、これを提出できないわけです。

事情を話せば提出できる範囲の書類(請求書など。「アイフル」はこちらで問題ないとのこと)を使い審査を進めてくれるかもしれませんが……。

このあたりは担当者によって変わってくる可能性も高く、「臨機応変に対応するべき」以上のことは言えません。また、事業を始めた日数によっては請求書や領収書すら出せないこともあるでしょう。

というわけであなたが個人事業主へ転身された直後であるのなら、会社員以上にローンの契約は難しくなります。(特に転身後、一度も収入を得ていない場合)

これに該当する場合には申し込みブラックを防ぐためにも、「申し込みを行う前に金融機関に電話で相談、現在の状況を伝えた上で、借りられる可能性があるか確認しておく」ことをおすすめします。

【CHECK】アコムは個人事業主でも利用できる?確実に借りたいなら確定申告書の準備をしておこう

★仮に審査に通過できたとしても、営業歴の浅い個人事業主・自営業者の利用限度額は低めに設定されやすいと思われます。ご承知おきください。

まとめ

★申し込み条件に特に記載が無いのなら、勤続年数が短いことだけを理由に審査に落とされるとは考えにくい。

ただし勤続年数が短いほど審査が不利になりやすいのも事実ではある(特に1ヶ月未満での申し込みは避けたいところ)

★収入が安定していないなどの不安要素があるのなら、審査の柔軟性が高い消費者金融会社(レイクALSA以外)を選ぼう

★結局勤続年数がどれほど審査に作用するかは外部から確認できないので、元々安定収入があるのならあまりこれを気にせず希望のローンへ申し込み、審査結果を見てから次の行動を決めて差し支えない

★個人事業主への転職直後、という場合には必要書類提出の都合上、給与所得者以上に契約が難しくなる。必要書類が無ければ契約できないので、申し込み前には事前に金融機関を相手に置かれた情報を相談しておきたい

長いに越したことのない勤続年数ですが、お金が必要な場面でこれをすぐに伸ばすことはできません。

あなたの置かれた状況によっておすすめできる申込先は変わってきますが、基本的に「審査に不安があるのなら、融通の利きやすい消費者金融会社」を第一に選んで差し支えないでしょう。

もちろんこの後勤続年数が増えてから、銀行等へ借り換えを行っても構いません。