「新しくカードローンを利用したいけど、他社借入のせいで審査が不安。」

「他社借入件数が多くても審査に通過できるカードローンはどれ?」

そんな場合には、ユーザーサービスや審査スピードよりも「他社借入に寛容かどうか」で申込み先を選ぶ必要があります。

例えば同じ大手消費者金融においても、「プロミス」は他社借入に比較的厳しく、「SMBCモビット」はいくらか寛容です。

他社借入に対する方針はカードローンごとに異なるということです。

今回は「すでにカードローン・キャッシングを利用している」ために審査を不安に思うあなたのため、比較的他社借入に寛容な申込み先情報をまとめました。

他社借入があってもカードローンは借りられる?

- 他社借入があってもカードローンは借りられる!

- 金融機関タイプごとの審査傾向をチェック

- 他社借入5件未満が目安。6件以上だと厳しい傾向にある

- 他社借入件数が2件未満だと借り入れできる可能性が高くなる

他社借入があってもカードローンは借りられる!

他社借入があってもカードローンを新規で利用することは可能。現在の賃金業法や銀行法には借入件数の上限は設けられていないからです。

ただ、銀行カードローンは総量規制の対象外なのに対して、消費者金融カードローンは総量規制の対象になるので、年収の3分の1以上の融資が禁止されています。

そのため現時点で年収の3分の近くの金額を借入している方で、新規借入先を探しているのであれば、銀行カードローンの中から選択する必要があります。

借入件数よりも、借入総額が審査においてより重視されていると考えられます。

金融機関タイプごとの審査傾向をチェック

まずは、これまで実施したアンケート調査等に基づく「他社借入」に関しての各カードローン審査傾向をご覧ください。

| アコム SMBCモビット | 他社債務、特に銀行カードローンやショッピングリボに寛容総量規制にさえ達していなければ、年収の半分を超える債務があっても契約できる可能性あり |

|---|---|

| プロミス | 消費者金融の中では他社債務に厳しい。2社以上の債務がある場合、審査落ちが増える |

| レイクALSA | プロミスに比べれば特に銀行の借入に寛容だが、審査通過率自体が「アコム」等に比べ低い |

| ネット銀行カードローン | 属性重視の審査。安定収入ある正規雇用者なら、年収の半分に達するような「おまとめ」も可 ┗ただしアルバイト等、非正規では他社借入を抱えての審査通過すら厳しい年収の半分に達する債務を抱えての審査通過は厳しい |

| 都市銀行地方銀行カードローン | 意外と他社借入を抱えている方の通過報告は多い(特におまとめ・借り換え)年収の半分に達する債務を抱えての審査通過は厳しい |

アイフルは確認されている限り、最も他社債務に寛容な大手カードローン。年収の80%を超える債務を抱えた方の審査通過を複数確認しています。

申込み先の選び方については後に詳しく解説しますが、一口に「カードローン」あるいは「消費者金融」「銀行」といっても、それなりに審査傾向が異なることが分かるだろうと思います。

消費者金融会社では「年収の3分の1」に達する借入不可です。

法律上「貸金業者」に分類される業者、具体的に言うと消費者金融会社やクレジットカード会社は、個人に対し「貸金業者で合計して」年収の3分の1を超えるお金を貸しつけることが出来ません(総量規制)。

例えば年収300万円の方が、貸金業者から借りられるのは「合計100万円」まで。

よって既にアコムで50万円、プロミスで50万円を借りていたなら、返済能力にかかわらず、新しく消費者金融の審査に通ることは不可能ということになります。

ただしこの制限は、貸金業法が適用されない「銀行カードローン」や「ショッピングリボ」には関係ありません。

よって年収の3分の1を超える借入が必要な場合には、原則として銀行を選択することとなります。

★銀行ローンやショッピングリボは総量規制と関係がないため、「年収の3分の1を超える銀行ローンの債務を抱えたまま、消費者金融会社の審査に通る」ことも可能です。

- アコムから100万円借入中…他の消費者金融での審査通過不可

- 三井住友銀行から100万円借入中…消費者金融で審査通過できるかも

【CHECK】プロミスに聞いた!総量規制は「特別な事情」があれば適用されません

【CHECK】総量規制対象外のカードローンには何がある?多重債務者の審査通過状況も

他社借入5件未満が目安。6件以上だと厳しい傾向にある

厚生労働省の「多重債務者対策をめぐる現状及び施策の動向」によると、5件以上無担保無保証借入の残高がある人数は、平成18年度の時点では171万人いたのに対し、平成30年度の時点では9万人にまで減少しています。

そのため他社借入件数が5件以上の場合は多重債務者の場合は、新規でカードローンの審査に通過するのは難しくなっているということがわかるでしょう。

どうしても新規借入先の審査に通過したいという人は、おまとめローンを利用するなどの対策をとり、借入件数を4件以下にしておくと良いでしょう。

なぜなら厚生労働省の「多重債務者対策をめぐる現状及び施策の動向」によると、3件以上無担保無保証借入の残高がある人数は平成30年度の時点でも120万人いるという結果が出ているからです。

他社借入件数が2件未満だと借り入れできる可能性が高くなる

他社借入件数が2件未満だと借り入れできる可能性がさらに高くなります。なぜなら多重債務者にあたらないため、年収や現在の借入金額によっては十分に返済能力があると認めてもらえる可能性があるからです。

一度カードローンに申し込みをして審査に落ちると、1ヶ月間は申し込みブラックと言われる状態になると言われています。

申し込みブラックの状態だと審査落ちの可能性がとても高くなってしまうので、できるだけ慎重に申し込みを進めたい人は、借入件数を2件未満にしておくと良いでしょう。

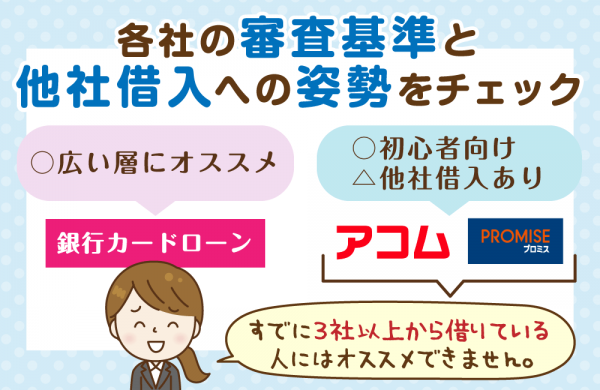

多額の他社借入を抱えた方の審査通過報告が多いのは「消費者金融会社」

これまで寄せられた審査結果報告を見る限り、年収の2分の1を超えるような債(貸金業者からでないものを含む)を抱えてなお審査通過を狙えるのは「消費者金融会社」だけ。

そこでまずは消費者金融会社の審査」情報について詳しく見ていきましょう。

★ここでは、あなたが総量規制の制限に触れていないこと(貸金業者から、すでに年収の3分の1に達するお金を借りていないこと)を前提に解説させて頂きます。

①他社借入に寛容なのは「アコム」「SMBCモビット」等

先述の通り「他の貸金業者と合計して、年収の3分の1」を超える融資には対応できないものの、契約スピードや属性にかかわらない審査に定評があるのが大手消費者金融会社です。

その中でも「アコム」「SMBCモビット※」は、比較的審査通過率が高いです。

※他社ご利用の方でも審査可能ですが、状況によって利用できない場合もあります。

| 属性 | 契約内容 | |

|---|---|---|

| SMBCモビット | 年収240万円契約社員(2年)他社借入2社計190万円(いずれも銀行) | 金利18% 限度額30万円 |

| アコム | 年収320万円会社員(5年)他社債務2件計30万円 (銀行カードローン、ショッピングリボ) | 金利18.0% 限度額20万円 |

| SMBCモビット | 年収350万円会社員(11年)他社債務件数不明、計110万円 | 金利18.0% 限度額5万円 |

| SMBCモビット | 年収360万円会社員(2年)他社借入3件計200万円(貸金業者2社100万円、銀行100万円) | 金利18.0% 限度額10万円 |

| アコム | 年収400万円会社員(4年)他社債務3社計110万円 ┗銀行20万円、貸金業者30万円、リボ60万円 | 金利18.0% 限度額10万円 |

| アコム | 年収500万円会社員(10年)他社借入1社200万円 (銀行から) | 金利不明 限度額160万円 |

| アイフル | 年収200万円 契約社員 他社借入2社計40万円(いずれも貸金業者) | 金利18% 限度額20万円 |

| アイフル | 年収264万円 会社員(8年) 他社借入3社計250万円 ┗常陽銀行50万円 ┗プロミス50万円 ┗筑波銀行150万円 | 金利18% 限度額22万円 |

| アイフル | 年収286万円 会社員(4年) 他社債務3社計250万円 ┗信金130万円、消費者金融50万円、リボ70万円 | 金利18% 限度額7万円 |

審査通過報告の中には、年収の半分を超える債務を抱えた方の可決報告も散見されます。

これは後述の「プロミス」や各銀行カードローンには見られない傾向ですね。

総量規制に達していないことを前提とするなら、他社借入に最も寛容なのは各消費者金融会社と考えて良いでしょう。

特に年収の80%を超える債務を抱えての審査通過が複数確認されている「アイフル」は、多重債務者であっても申し込みやすい会社だと言えます。

【CHECK】初心者向け「アイフル」の総ガイド:他社と比べた特徴・審査傾向~口コミ評判まで

【CHECK】アイフルに聞く!即日融資を受けられるのは何時まで?答えは「19時or21時までに申込み」

| 実質年利 | 限度額 |

|---|---|

| 3.0%~18.0% | 1,000円〜800万円(※1) |

| 審査スピード | 融資スピード |

|---|---|

| 最短25分(※2) | 最短25分(※2)(※3) |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満20歳以上69歳の方 定期的な収入と返済能力を有する方 | 来店契約 カードレス契約(Web完結) |

- 土日祝日対応

- 郵送物の回避が容易

- 初めての方最大30日間無利息(金利0%)

- 口座振込なら原則365日24時間借入可能※3

※1 一部提携CD/ATMでのご利用は10,000円からとなります。

※2 お申込の状況によってはご希望にそえない場合がございます。WEB申込なら最短25分融資も可能です。

※3 受付時間によっては、振り込みが翌営業日となる場合があります。

※ ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は、源泉徴収票など収入を証明するものが必要です。

各大手消費者金融(プロミス除く)の審査通過データを見ていると、どうやらこういった会社は「総量規制と関係のない債務」(銀行カードローンやショッピングリボ)を審査の上であまり重視していない模様。以下の例は特に分かりやすいですね。

参考借入先によって審査結果に違いが出ている例(レイクALSA)

| 属性 | 審査結果 |

|---|---|

| 年収200万円アルバイト(3年)他社借入1件110万円(銀行) | 金利18%限度額15万円 |

| 年収430万円会社員(0年)他社借入1社140万円(アコム) | 審査落ち |

年収に対する債務割合は明らかに上に挙げた方の方が重く、属性も低いにも関わらず、「借入先が銀行である」という理由のために審査に通過できたことが分かります。

借入総額や借入件数だけでなく、「借入先」が審査結果に影響することはあまり知られていませんが…。

上のような例を見る限り、決して無視できない審査上の一要素だと言えるでしょう。

CHECKTIPS:債務額が変わらずとも「おまとめ・借り換え」により新規審査通過を狙える…かも

②一方、「プロミス」は複数の借入を抱えた上での申し込みに厳しい傾向あり

特に「総量規制と関係のない債務」に寛容な先述の3社(+レイクALSA)に対し、他社借入に若干厳しい対応を取っているのが「プロミス」です。

これについては実際の、「プロミスの審査に落ちてアコムに通った」方の報告を見て頂くのが分かりやすいでしょう。

| プロミス | 審査落ち |

|---|---|

| 20代派遣社員(6ヶ月)申告年収350万円他社借入2社計100万円 (いずれも銀行カードローン)直後にアコムで審査通過 |

もちろん「プロミス」にも他社借入を抱えた上で審査に通過された例はありますが…。

既存借入件数が「2件以上」になると、審査通過率が大きく落ちる印象。

また「アコム」等に比べると、「プロミス」は総量規制と関係のない、銀行カードローンやショッピングリボの債務も、消費者金融でのカードローン債務と同じくらい重視する傾向が見られます。

- ほぼ24時間振込対応

- 来店なし+郵送物なしの両立が容易

- アコム等に比べ若干(年0.2%)低金利

といったサービス面で優れる「プロミス」ではありますが、少なくとも既に2社以上からお金を借りている方にとってはややリスキーな申込み先と言わざるを得ないでしょう。

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 4.5%~ 17.8% | 1万〜 500万円(※4) | スマホは 最短15秒 (※1)(※2) | 最短20分 |

| 無利息期間 | Web完結 |

|---|---|

| 30日間 | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満18~74歳 ご本人に安定した収入のある方(※3) | 来店契約 カードレス契約(Web完結) |

- スマホなら最短15秒事前審査で申し込みの可不可・借りられる金額が分かる!(※1)(※2)

- 土日祝日対応

- 24時間振込対応(一部例外あり)

- 郵送物の回避が容易

- 初回30日間無利息(金利0%)

※メールアドレス登録とWeb明細利用の登録が必要です。

(※1)事前審査結果ご確認後、本審査が必要となります。

(※2)他社借入・信用情報問題などにより、審査に落ちる事があります。詳しくはこちらをご確認ください。

(※3)収入が年金のみの方はお申込いただけません。

(※4)総量規制対象

結論から言うと、目的ローン(自動車ローン、住宅ローンなど)の債務が、カードローンの審査の上で大きく影響することはありません。

消費者金融会社へ申し込む際には家賃や住宅ローンの支払い額を尋ねられることも多いため、「審査に全く影響しない」とまでは言えませんが…。

これまで寄せられた審査通過情報を見ても、住宅ローンや自動車ローンの利用状況と、審査通過状況に特に相関関係は見られませんので、あまり気にしなくてよいでしょう。

カードローンの審査において注意される「他社債務」は第一に「使い道を問われない借入(カードローン等)」の利用額、次いで「ショッピングリボ」利用額となります。

★とは言え目的ローンの返済が滞っている場合、消費者金融会社においても審査通過は難しくなります。

各ローンの利用状況は「個人信用情報機関」という場所を通し、審査時に必ず確認されます。あらかじめご承知おきください。

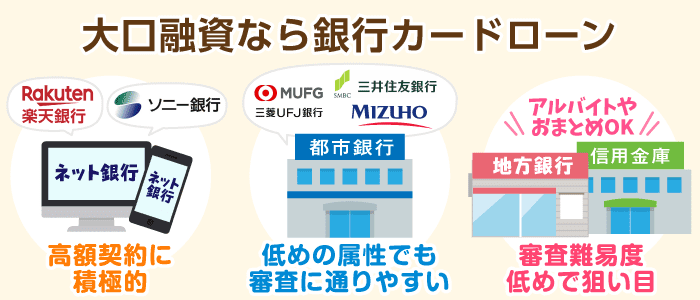

総量規制オーバーでも借りれるのは「銀行カードローン」

多額の他社借入を抱えた上でも審査通過を狙いやすいのは「消費者金融会社」。

ですがあなたが、

- すでに総量規制の制限に達しており、新しく消費者金融を利用できない

- 現在の借入を一本化したい

- そこまで審査に不安があるわけではなく、極力よい条件で借りたい

といった状況にあるのなら、消費者金融より「銀行カードローン」への申し込みが推奨されます。

そこでここからは「銀行カードローン審査」について、簡単にお話しします。

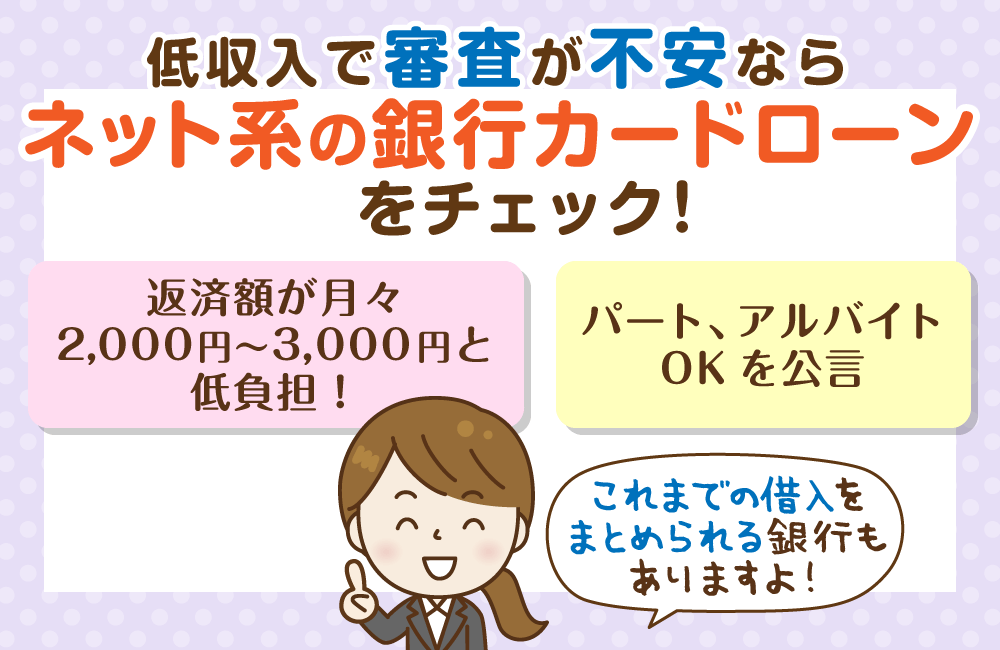

①インターネット銀行は年収の半分に届く高額契約の報告も多い

一口に銀行カードローンといっても、「都市銀行・地方銀行」と「インターネット銀行」の間には審査や貸付の方針にそれなりの違いが見られます。

そして比較的、「既存ローンのおまとめ」含む高額契約に積極的なのが「インターネット銀行」です。

インターネット銀行のカードローンは「何となく審査に通りやすそう」という一般的なイメージに反し属性重視、簡単に言うと正規雇用者を優遇する傾向が強いのですが…。

あなたが安定収入を得ている正規雇用者であるのなら、「既存借入を一本化した上で、余った限度額を自由に使う」ことも不可能ではないでしょう。

| 属性 | 契約内容 | |

|---|---|---|

| ソニー銀行 | 年収210万円会社員(4年)他社借入1件30万円 | 金利13.8%限度額50万円 |

| 楽天銀行 | 年収380万円派遣社員(4年)他社借入1社150万円 | 金利14.5%限度額20万円 |

| 楽天銀行 | 年収450万円会社員(15年)他社借入2件130万円 | 金利14.5%限度額200万円 (おまとめ) |

| 住信SBIネット銀行 | 年収500万円会社員(18年)他社借入2社100万円 | 金利5.99%限度額150万円 |

| 住信SBIネット銀行 | 年収510万円会社員(3年)他社債務2社240万円 | 金利5.99%限度額240万円 |

| 楽天銀行 | 年収976万円会社員(26万円)他社借入1社250万円 | 金利13.9%限度額250万円 (借り換え) |

主なインターネット銀行カードローン情報を見る(クリック/タップで開閉)

| 住信SBIネット銀行 「プレミアムコース」上限金利7.99%目安年収400万円~住信SBIネット銀行の口座が必要高限度額(年収の2分の1程度)の契約成功報告が多い | |

|---|---|

| ソニー銀行カードローン | 上限13.8%ソニー銀行の口座が必要限度額に応じた金利優遇幅が大きく、比較的低金利で借りやすい |

| イオン銀行カードローン | 上限13.8%任意の口座で返済可他社借入を抱えた上での通過報告は少なめ |

| 楽天銀行カードローン | 上限14.5%任意の口座で返済可自営業者に厳しい高限度額での契約成功報告が多い |

| 住信SBIネット銀行 「スタンダードコース」上限14.79%住信SBIネット銀行の口座が必要高限度額(年収の2分の1程度)の契約成功報告が多い | |

| 新生銀行スマートカードローンプラス | 上限14.8%任意の口座で返済可任意の口座へ24時間振込新生銀行ユーザーは各種優待あり在籍確認の電話の回避相談に対応 |

| auじぶん銀行カードローン | 上限17.5% ┗おまとめ目的のauユーザーに限り上限12.5%口座不要だが、引き落とし対応はじぶん銀行口座だけ |

| オリックス銀行カードローン | 上限17.8%任意の口座で返済可団信に加入できる高限度額での契約成功報告が多い上限金利が高すぎるため、高限度額狙い以外非推奨 |

| PayPay銀行 カードローン (旧:ジャパンネット銀行) | 上限18.0%PayPay銀行の口座が必要単純に金利が高すぎる(アコムと同値)ため非推奨 |

【CHECK】ネット銀行カードローンの審査は甘い?22名の属性&結果から見る審査傾向

②「三菱UFJ銀行バンクイック」他、都市銀行カードローンでのおまとめ成功報告も

意外に思われるかもしれませんが、低めの属性の方の審査通過報告が多いのは「インターネット銀行」よりも「銀行カードローン」です。

以下の「三菱UFJ銀行」と「楽天銀行」の審査結果報告は、2行の審査傾向の違いを示す好例と言えるでしょう。

| 属性 | 契約内容 | |

|---|---|---|

| 三菱UFJ銀行「バンクイック」 | 年収220万円アルバイト(10年)他社借入2社計60万円 | 適用された金利:14.6% ※バンクイックの金利(年1.8%~14.6%)限度額10万円 |

| 楽天銀行 | 年収240万円アルバイト(3年)他社借入1社30万円 | 審査落ち |

ご覧の通り、「楽天銀行」の審査に落ちてしまった方の属性は、勤続年数を除き「三菱UFJ銀行」の審査に通った方を上回っています。

この2名の明暗が分かれてしまった理由はごく簡単に、「楽天銀行の方が、他社借入を抱えた非正規雇用者に厳しいから」と見て良いでしょう。

確かにインターネット銀行は「申込者にそれなりの属性(ステータス)があれば」高額契約が狙えますが…。

あなたが非正規雇用者、あるいは年収に自信がない場合などには、「三菱UFJ銀行」はじめとする都市銀行カードローンの方が申し込みやすいと言って差し支えありません。

| 属性 | 契約内容 | |

|---|---|---|

| みずほ銀行カードローン | 年収130万円パート(2年)配偶者の扶養下他社債務3件計30万円 | 金利14.0%限度額30万円 |

| 三菱UFJ銀行「バンクイック」 | 年収220万円アルバイト(10年)他社借入2社計60万円 | 適用された金利:14.6% ※バンクイックの金利(年1.8%~14.6%)限度額10万円 |

| 三菱UFJ銀行「バンクイック」 | 年収250万円会社員(1年)他社借入2件計50万円 | 適用された金利:14.6% ※バンクイックの金利(年1.8%~14.6%)限度額50万円 |

| 三井住友銀行カードローン | 年収260万円自営業(2年)他社借入1社30万円 | 金利14.5%限度額50万円 |

| 三井住友銀行カードローン | 年収600万円会社員(18年)他社借入1社100万円 | 金利12.0%限度額100万円 |

| みずほ銀行カードローン | 上限金利14.0%みずほ銀行の口座開設必須低めの年収の方の通過報告が多い ┗世帯年収を重視する傾向あり? |

|---|---|

| 三菱UFJ銀行「バンクイック」 | 上限金利14.6% ※金利(年1.8%~14.6%)口座開設不要だが、口座があった方が便利他社借入を抱えた方の通過報告多め来店契約時、自宅への郵送物なし ┗運転免許証が必要 ※50万円超の利用限度額をご希望の場合は収入証明書をお持ちください。 |

| 三井住友銀行カードローン | 上限金利14.5%口座開設不要だが、口座があった方が便利カーローン契約機やカードレス選択時は自宅への郵送物なし |

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 1.8%~ 14.6% | 10万円~ 500万円 | 最短即日 | 最短2営業日 |

| 無利息期間 | Web完結 |

|---|---|

| – | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満20歳以上65歳未満 ご本人に安定した収入のある方 | テレビ窓口※1 を使った カード受取時のみなし ┗要運転免許証 |

※1 テレビ窓口…三菱UFJ銀行店舗内に設置してある、各手続き用端末

- 提携コンビニATMと三菱UFJ銀行ATMで利用手数料が無料

- 土日祝日対応

- 24時間Web完結可能

- 郵送物の回避ができる

- 返済額は最低1,000円からの少額

債務額が変わらずとも「おまとめ・借り換え」により新規審査通過を狙える可能性あり

先にも触れた通り、大手消費者金融会社は銀行ローンやショッピングリボによる債務より、「貸金業者からの借入」を重視します。

そのため借入額がまったく変わらなくとも、既存の「貸金業者からの借入」を銀行などへ借り換えておけば、それだけで審査通過の可能性を向上させられるわけですね。

例:同じ「他社借入額100万円」でも、申込先が消費者金融であれば、

「既存借入先がプロミス」より「既存借入先が三井住友銀行」の方が審査に通りやすい

もちろん銀行カードローンの「おまとめ・借り換え」審査に通過できるかどうかはまた別問題ですが…。

消費者金融会社との新規契約を狙うのであれば、覚えておいて損はないでしょう。

参考借入先によって審査結果に違いが出ている例(レイクALSA)

| 属性 | 審査結果 |

|---|---|

| 年収200万円アルバイト(3年)他社借入1件110万円(銀行) | 金利18%限度額15万円 |

| 年収430万円会社員(0年)他社借入1社140万円(アコム) | 審査落ち |

【CHECK】48名にアンケート!審査が甘いおまとめローンと属性別・おすすめ申込み先候補

【CHECK】審査経験者にアンケート!実績多数のおすすめ借り換え/おまとめローン

★ただしこれまでの審査結果アンケートを見る限り、大手の中で「プロミス」のみは、銀行ローンやショッピングリボの債務も貸金業者からの借入とほぼ同列に取り扱っているようです。

アルバイト可・最低返済額2,000円~の「銀行カードローン」は意外と狙い目

都市銀行の他にも地方銀行や信用金庫の、特に「申し込みやすさ」をPRしているようなカードローンは審査難易度が高くなく、狙い目と言えます。

具体的に言うなら、

- HP上にアルバイトや主婦OKといった文字が見られる

- 最低返済額が軽い(=あまり返済能力の高くない方を融資の対象にしている)

といった特性を持つローン商品ですね。

加えて「おまとめ・借り換えにもご利用いただけます」といった記載があれば、他社借入の方面での柔軟さも期待できるでしょう。

普段から地方銀行などを利用していれば、金利優遇などの優待を受けられる可能性もあります。

他社借入の有無にかかわらず、「普段使っている金融機関」が重要な申込み先候補であることは間違いないでしょう。

| 属性 | 契約内容 | |

|---|---|---|

| 宮崎銀行 「おまかせくん」 | 年収210万円会社員(3年)既存債務(同行フリーローン)20万円 | 金利14.5%限度額50万円 |

| 福岡銀行 カードローン | 年収336万円会社員(3年)他社借入1件15万円 | 金利不明限度額100万円 |

| 千葉銀行 カードローン | 年収350万円会社員(13年)他社借入2社190万円 | 金利14.0%限度額70万円 |

| 埼玉りそな銀行 カードローン | 年収400万円会社員(3年)他社借入1社50万円 | 金利10.8%限度額50万円 |

【CHECK】全112の銀行カードローン特性一覧:申込み先選びは「いつもの銀行」から始めよう

あなたが既存ローンの「おまとめ(一本化)」や「借り換え」を希望しているのなら、各地方銀行などが取り扱う「フリーローン」への申し込みも視野に入ります。

フリーローンとはカードローンと同じく使い道が問われないながら、「一度借りたら分割払いで返済のみを行う」タイプのローン商品。

この特性上、金融機関側から見た大口契約のリスクはカードローンより低いです。つまり利用者側から見れば、カードローンより高い金額の借入に期待できるわけですね。

実際、沖縄海邦銀行の公式HP上では「カードローン」の融資上限額が年収の3分の1と明記してあるのに対し、「フリーローン」の融資上限額は年収の2分の1と定めてあります。

「追加借入ができない」というフリーローンの特性は、使い勝手という意味ではカードローンに劣りますが…。

「これ以上借入を増やしたくない」「少しずつでも借金を減らしたい」という場合には、この不便さがかえってメリットともなり得るだろうと思います。

他社借入はどこまで含まれるのか?

- 賃金業者のキャッシングとカードローンは他社借入に含む

- 銀行カードローンは他社借入に含まない

- 自動車ローンや住宅ローン、マイカーローンなどは他社借入に含まない

- 奨学金は他社借入に含まない

- クレジットカードのリボ払いは他社借入に含まない

上記のように、他社借入に含まれるサービスと、そうでないサービスがあります。そのため、自分で現在抱えているローンなどが他社借入に含まれるのか気になっている人は、事前に各自確認しておくことが大切です。

「思った以上に他社借入件数が多い状態だった…」ということが判明した場合は、事前におまとめローンを活用して借入先を統合するなどの対策をとることができるからです。

もしも思った以上に少なかった場合は逆に、無駄な手間をかけようとしていた工程を省くことができるでしょう。

審査に落ちているのはどんな人?カードローン審査、明暗の分かれ目

ここまで紹介したのは主に「他社借入を抱えながらも審査に通過できた例」でしたが、もちろんその裏には、それなりの数の審査落ち報告が存在します。

そこでここからは、他社借入を抱えながら審査に通過できる人とそうでない人のボーダーラインを分析していきましょう。

- 総量規制に達していないこと、申込み条件を満たしていることは大前提

- さすがに他社債務が重すぎると審査通過は難しい

- 非正規雇用者や自営業者の方は、わずかな他社借入が審査落ち理由になりうる

- ブラック状態の可能性があるなら、申込み先選びは慎重に

❶総量規制に達していないこと、申込み条件を満たしていることは大前提

各カードローンへ申し込むにあたって、

- 総量規制の制限に達していないこと(申込み先が貸金業者の場合)

- 各カードローンの申込み条件を満たしていること

は大前提。当たり前と思われるかもしれませんが、意外とこの2つを理由とした審査落ち報告は多いです。

申込みを行う際には、あらかじめご自身の借入額と、申込み先カードローンの利用条件(公式HPに記載があります)を確認しておきましょう。

★銀行カードローンへ申し込む場合であれば、総量規制は関係ありません。

★あなたの現在の借入額は「個人信用情報機関」という場所を通し、審査の際に必ず・正確に確認されます。

★借入額の「サバを読む」ことはできませんのでご承知おきください。

★各消費者金融会社やインターネット銀行は、申込条件を「安定収入を得ている方」と定めておきながら、実質的には「仕事をしている方」のみを貸付対象としています。(=無職だが収入あり、という方は原則利用不可)

分かりづらい例ではありますが、あらかじめご承知おきください。

ちなみに同じ状況であっても、地方銀行のカードローン等などであれば申し込みが出来る可能性があります。該当する場合には事前に問い合わせを行い確認を取っておくと良いでしょう。

❷さすがに他社債務が重すぎると審査通過は難しい

これまで解説してきた通り、他社借入を抱えていてもカードローンの審査に通過できる方自体は珍しくありませんが…。何事にも限度はあります。

| 属性 | 審査結果 | |

|---|---|---|

| 新生銀行 | 年収220万円アルバイト(1年)他社債務4社計120万円 | 審査落ち |

| 住信SBI銀行 東京スター銀行年収315万円会社員(1年)他社債務4社計200万円 | ||

| アコム プロミス SMBCモビット 北海道銀行年収365万円会社員(6年)他社債務6社計350万円 | ||

| SMBCモビット | 年収420万円会社員(10年)他社借入4社計110万円 (すべて貸金業者) |

少なくともこれまで当サイトに寄せられた結果報告において、他社債務を4件以上抱えている方が審査に通った例は未確認。

3件の借入を抱えての通過例は無いわけではありませんが、こちらもかなり厳しい印象です。

おそらく上に挙げた方は、どこのカードローンの審査を受けても審査通過は厳しいと言わざるを得ません。

もしもあなたがこの方たちと近い状況にあるのなら、債務整理も視野に入ってくることでしょう。

ちなみに似たような属性・似たような他社借入額の方であっても、「借入先の数」が決定打となって審査結果が変わることは珍しくありません。

「借入件数」が重要となる理由として考えられるのは、

- 借入先が多いと月々の返済負担が重くなる(=返済能力に期待できなくなる)から

- 「借り癖」が付いている、あるいはお金の管理ができていないと推測されるから

あたりでしょうか。

❸非正規雇用者や自営業者の方は、わずかな他社借入が審査落ち理由になりうる

非正規雇用者や自営業者に対する審査方針はカードローンによって大きく異なりますが…。少なくとも正規雇用者(会社員や公務員)に比べ、審査が有利に進むことはありません。

そして実際、非正規雇用者(特にアルバイト)や自営業者は、そうでない方に比べ少ない他社借入での審査落ち報告が非常に目立ちます。

| 属性 | 契約内容 | |

|---|---|---|

| SMBCモビット | 年収200万円自営業(2年)他社借入1社50万円 | 審査落ち |

| 楽天銀行 | 年収240万円アルバイト(3年)他社借入1社30万円 | |

| アコム | 年収240万円自営業(0年)他社借入2件計130万円 (いずれも銀行カードローン) | |

| SMBCモビット | 年収320万円自営業(7年)他社借入2社計50万円(貸金業者) | |

| PayPay銀行 (旧:ジャパンネット銀行) | 年収400万円自営業(5年)他社借入2社計100万円 |

…が、審査が不利に進みやすいからといって、すぐに職業を変えるわけにはいきません。

「アルバイト」「自営業者」といった方は、会社員の方に比べ早く「審査に通れない」状態に陥りやすいと知っておく必要があるでしょう。

【CHECK】自営業者のためのキャッシングガイド:個人事業主に甘い・厳しいカードローンの違いとは

★とは言え「三菱UFJ銀行バンクイック」 「アイフル」 等では、他社借入を2件抱えた非正規の方の審査通過も確認済みです。

❹ブラック状態の可能性があるなら、申込み先選びは慎重に

もしもあなたが、いわゆる「ブラック状態」に陥っている可能性があるのなら…。

「ブラックかつ他社借入あり」という属性での審査通過が報告されている、ごく限られたローンの中から申込み先を選ぶ必要があるでしょう。

| アコム | 大手の中では信用情報問題に寛容な傾向あり |

|---|---|

| セントラル | 中小業者でありながらセブン銀行ATMで使えるカードローンを提供(再融資に審査不要) |

| AZ | 郵送物を避けやすい破産5年以内での通過報告あり |

| アムザ | 郵送物を避けやすいアルバイトOKの明記在籍確認なし必要書類が多い破産5年以内での通過報告あり |

| スペース | 大口融資やおまとめに定評ありただし審査に時間が掛かりやすい破産5年以内での通過報告あり |

大手の中から申込み先を選ぶなら、候補は「アコム」に絞られると言って良いでしょう。

仮に「アコム」の審査通過も難しい状況であれば、次に候補に挙がるのは中小消費者金融会社。

ただしこういった会社は、信用情報問題や他社借入に寛容な代わりに

- 属性重視の審査を行う(正規雇用者以外に厳しい)

- ローン自体の使い勝手が良くない(再融資に審査が必要など)

といった注意点が存在します。申込みを検討するのは、実際に大手の審査に落ちてしまってからでも遅くはないでしょう。

【CHECK】ブラックでも借りれる街金:最も審査が甘い&即日融資・おまとめ対応の会社を紹介

【CHECK】【おまとめの神】キャッシング「スペース」の審査通過例と注意点【最長2ヶ月】

他社借入ありの場合でも審査に通過するコツ

- 収入証明書を提出する

- 虚偽の借入件数を申告しない

- 融資希望額はできるだけ少額で申し込む

収入証明書を提出する

他社借入があっても審査に通過する可能性を高める方法としては、収入証明書を提出することが挙げられます。

通常50万円以下の借り入れであれば収入証明書は必要ありません。ただ、必須ではないところあえて収入証明書を提出することで、信頼度を高めることができます。

返済能力の有無を判断するためには、年収で判断するのが一番わかりやすいからです。

ただ、安定した毎月の収入がない場合や、本当は収入がない場合に虚偽の申告をするとほぼ確実に審査落ちしてしまうので、注意しましょう。

虚偽の借入件数を申告しない

虚偽の借入件数を申告するのは絶対にやめましょう。上記にもあるように虚偽申告はほぼ確実にバレてほぼ確実に審査落ちしてしまいます。

また、虚偽の申告を行った記録はカードローン会社で共有されるので、他のカードローンの利用もできなくなってしまいます。

審査落ちが心配だからと言って年収を多く申告したり、勤めてもない大手の会社に勤務していると嘘をつくことは絶対にやめましょう。

融資希望額はできるだけ少額で申し込む

融資希望額はできるだけ少額で申し込むことが大切です。当たり前のことではありますが、少額であればあるほど年収に対しての返済能力が高いと判断されやすいからです。

また、審査に通過した後に増額申請ができます。さらに審査にが必要になりますが、増額申請に落ちてもカードローンの利用ができなくなるわけではないので申し込みブラックに入るということもありません。

カードローン審査に通ることが難しそうならどうすればいい?

属性や他社借入状況によっては、「どこの会社に申し込んでも審査通過は厳しい」といったことも考えられます。

この場合に取れる行動と言えば、

- 何とか自力で借入件数を減らす(その後におまとめローン等を検討するのも◎)

- 債務整理を行う

くらいでしょう。

カードローンやショッピングリボの「借り過ぎ」で用いられる債務整理方法、「任意整理」を使えば、今後の金利が0%となり「返した分だけ借金が減る」状況を作れます。

もちろん司法書士や弁護士への報酬は必要ですが、多くの場合で「本来支払うはずだった利息>報酬額」となってくれます。

支払いに限界を感じているのなら、お近くの司法書士さんや弁護士さんへの相談を検討してみても良いでしょう。

【CHECK】【2社を任意整理した体験談】掛かった費用と手続きの流れ、その後の信用情報

★その他、やむを得ない事情がある場合などには行政の融資制度や福祉制度の利用も視野に入ります。

まとめ

| アコム SMBCモビット | 総量規制にさえ接していなければ、借入総額が年収の半分を超えていても審査通過を狙える |

|---|---|

| ネット銀行 カードローン | 安定収入ある正規雇用者なら、年収の半分程度まで契約可能(おまとめ含む) |

| 都市銀行、地方銀行の カードローンや フリーローン | 非正規でもネット銀行よりは審査通過を狙いやすい |

他社借入が審査上のマイナス点となることは事実ですが、それをどのくらい重んじるかは申込み先のカードローンによって異なります。

申込み先を決める際には、あなたの現在の借入件数や金額、属性(正規雇用者かどうか等)を見直した上で、最も審査に通れる可能性が高そうなところを選ぶと良いでしょう。