「カードローンに申し込んだはいいけれど、結局必要なくなってしまった。このままキャンセルはできるの?」

カードローンに限らず、金融機関への申込みは契約前であればキャンセルできます。

借入の必要が無くなった、必要な時期に間に合いそうに無い、審査を受けたはいいが限度額や金利が気に食わない……という場合には遠慮なくその旨を申し出て構いません。

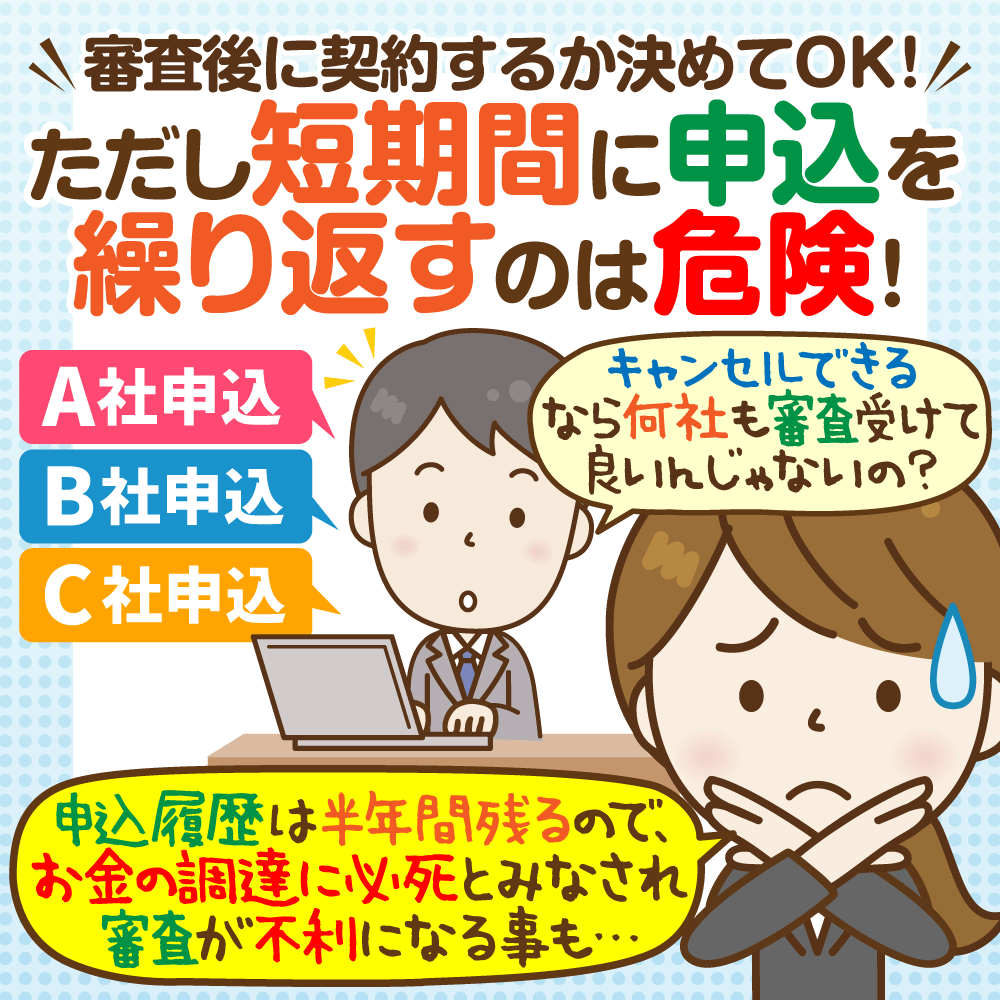

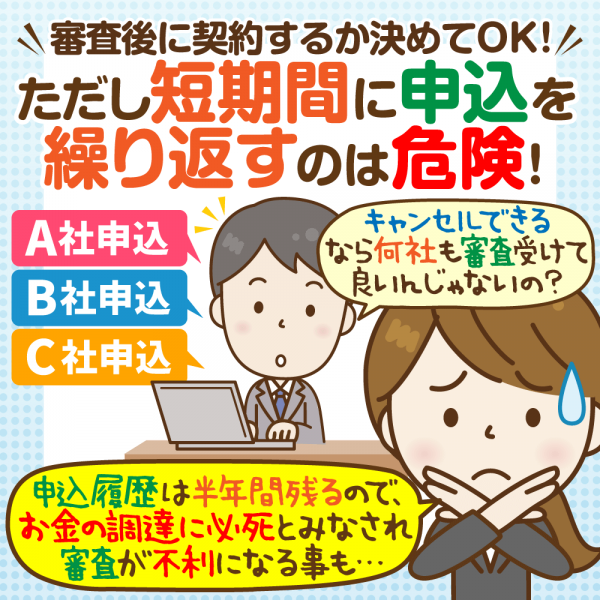

ただし短期間に多数の会社に申し込むと、若干の問題が発生しかねないのも確かです。

今回は「カードローンのキャンセル」をテーマに、手続き過程別のキャンセル(あるいは解約)方法や発生しうる影響についてまとめました。

読み終えていただければ、あなたが今取るべき行動、あるいは新たな申込み先の候補が分かります。

審査通過後であっても「契約前」なら申し込みはキャンセルできます

カードローンに限らず、金融機関への申込みは「契約前」であればキャンセル可能です。

この「契約」が行われるのは審査結果が出て、適用金利や限度額(借入可能額)が分かった後ですね。

契約を結ぶ方法は店頭窓口での押印だったりインターネット上で済んだりとさまざまですが、借入条件が分からない状態にもかかわらずキャンセルできない、ということはまずありません。

例えばあなたがスマートフォンの契約のため、ショップに出向いたとします。カードローンに例えると、「店員さんに相談し、お店のカウンターの席に着く」のが申し込みにあたるでしょう。

そして家族の契約状況など、人それぞれの点を加味して月々の基本使用料がいくらだとかいう説明を聞くのが「審査」段階にあたります。

この時点で誰が契約を強制できるでしょうか?話を聞くだけ聞いて帰るだなんて許さない、など言われればそれこそ大問題ですよね。

複数の情報サイトで「審査後はキャンセルできない」等と書いてあって驚いてしまいましたが……。

契約前にもかかわらずこれをキャンセルできないことは、闇金でもない限り常識的に考えてまずありえませんのでご安心ください。

ですから審査を受けた結果、単に金利や限度額が気に入らなかったという理由であっても申込みは問題なくキャンセルできますし、実際この方法は住宅ローンなど大きなローンにおいて一般的な手段となっています。

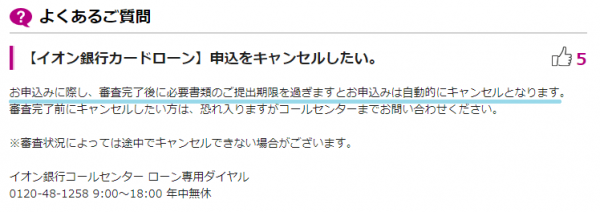

▲イオン銀行公式HPより。

「審査状況によっては途中でキャンセルできない」という記載がありますが、審査完了後でも申し込みをキャンセルできるというところから見るとこれは「契約のキャンセル」ではなく「審査(契約の前段階)のキャンセル」ができない、と取るのが妥当でしょう。

★一方で契約手続き「後」にこれを無かったことにしたいのなら、別途「解約」(契約解除)の手続きが必要となります。詳しくは以下のページをご覧ください。

CHECKカードローンの解約方法と、普段利用しないカードローン解約の是非

ただしあまり多数の会社に申し込むと今後の審査に悪影響かも

闇金を使うわけでもない限り、契約の前段階であればいつでも申し込みのキャンセルが可能です。

ただし申し込みを「完全に無かったこと」にできるかと言えば、そうとも限りません。

正規の金融業者(消費者金融会社、銀行といった区分問わず)は審査の際、必ず「個人信用情報機関」というところへ申込者の「(個人)信用情報」を照会します。

(個人)信用情報とは、簡単に言うとあなたが金融機関の「後払い」サービスを利用した履歴のことですね。ここを見れば今までローンやクレジットカードの支払いを怠っていないか、自己破産などの問題を起こしていないかがすぐに分かります。

で、実はこの個人信用情報には「新規申し込み」情報も記録されます。

「申し込みを行った」という事実は契約をキャンセルしようが変わりないため、この記録は各機関の定める期限、基本的には「6ヶ月間」残るんですね。

この「申し込み履歴」自体は特に悪い情報ではないものの……。

問題となるのは、これが短期間に複数重なった場合。つまり記録の残る6ヶ月の間、多くの金融機関に立て続けに申し込みを行ったとき。

短期間内の多重申込み履歴があると、それだけお金の調達に必死な人=返済能力に不安のある人と見なされやすいためか審査落ちのリスクが高くなってしまうとされます。

この情報自体は6ヶ月で綺麗に消える上、多重申込み者であっても返済能力や事情によっては審査に通過できることもあるため大々的に取り上げるほどのデメリットではありませんが……。

「あまり短期間に、複数のカードローンへ申し込みを行うのは良くない」ということは知っておくと良いでしょう。

ちなみに「多重申込み」と見なされるのは1ヶ月で3社以上の多重申込みから…等と言われることが多いですが、これ以上の申込件数であっても審査に通過できた例はあり、一概にこうとは言えません。

参考プロミスの特殊な審査通過例:大事なのは収入や属性ではなく「真摯さ」?

参考カードローンに審査における「申し込みブラック」について

★申し込み後すぐにこれをキャンセルした場合、個人信用情報へ申込情報が残らない可能性もあります。(どのタイミングで記録が残るかは申込み先による)

★個人信用情報について詳しくは、以下のページをご覧ください。

CHECK個人信用情報の概要と開示、その見方や保有期間について

キャンセルを発生させないため、申込み先の特性は事前に知っておこう

契約の前段階であれば、カードローンへの申込みはキャンセル可能。

とは言えいちいち金融機関に連絡するのも面倒ですから、キャンセルの必要が無いに越したことはありません。

そこでここではできる限りキャンセルを行わずに済むよう、ポイント別の申込み先候補を簡単にまとめました。

あなたの希望に一番近い項目をチェックしてみてください。

CHECK借入を急ぎたい

CHECK確実に低い金利で借りたい

CHECK希望する満額を借りたい

①借入を急ぐなら「レイクALSA」はじめ消費者金融系一択

カードローンの融資スピードには会社間で大きな差があります。

例えば数日以内にお金が必要なのに、ローンカードが自宅に届くまで借入を開始できない会社を選んでしまっては意味がありません。

こういった場合にはもともとの申込み先をキャンセルし、スピード融資に対応した会社を選びなおす必要があるでしょう。

現在銀行カードローンは審査のために警察庁データへの照合が求められる都合上、即日審査不可かつ審査スピードが不安定な傾向にあります。

そのため借入を急ぐのなら、申し込み先は大手消費者金融会社に絞られるでしょう。

| 上限金利※1 | 概要 | |

|---|---|---|

| レイクALSA | 18.0% |

|

| プロミス | 17.8% |

|

| アイフル | 18% |

|

| アコム | 18% |

|

| SMBCモビット | 18% |

|

この中でサービス内容に優れるのは「レイクALSA」と「プロミス」の2社ですね。

どちらを選んだ方が良いかは申し込みを行う曜日、そしてあなたがどういった銀行口座を利用しているかによって異なります。

が、審査スピードが安定しているのは「レイクALSA」の方ですので、とにかく早く借りたいという場合にはこちらを選んで差し支えないでしょう。

(プロミスはやや混雑に弱いようで、休日の夕方以降だと審査が長引く傾向がある)

| 実質年利 | 限度額 |

|---|---|

| 4.5%~18.0% | 1万〜500万円 |

| 審査スピード | 融資スピード |

| お申込み後、最短15秒 | Webで最短25分融資も可能 ※1 |

- 土日祝日対応※2

- 24時間振込対応(一部例外あり)

- 郵送物の回避が容易

- Webで申込むと60日間特典または180日間5万円以下特典 ※3

※2 日曜日の無人契約機受付時間・第三日曜日の営業時間(審査対応時間含む)は19時まで

※3 ⑴初めてなら初回契約翌日から特典。⑵特典期間経過後は通常金利適用。⑶30日間特典、60日特典、180日間特典は併用不可。⑷60日特典はWebで申込いただき、ご契約額が1~200万円の方。

| 実質年利 | 限度額 | 審査 スピード |

融資 スピード |

|---|---|---|---|

| 4.5%~17.8% | 1万〜500万円 ※総量規制対象 |

スマホなら 最短15秒事前審査(※1)(※2) |

最短20分 |

| 申込条件 | 郵送物回避条件 | ||

|

|

||

-

- スマホなら最短15秒事前審査で申し込みの可不可・借りられる金額が分かる!(※1)(※2)

- 土日祝日対応

- 24時間振込対応(一部例外あり)

- 郵送物の回避が容易

- 初回30日間無利息(金利0%)

※メールアドレス登録とWeb明細利用の登録が必要です。

(※2)他社借入・信用情報問題などにより、審査に落ちる事があります。詳しくはこちらをご確認ください。

(※3)収入が年金のみの方はお申込いただけません。

- お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

- 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

CHECKレイクALSAで即日融資を受けるための条件・流れと必要書類等

CHECKプロミスで即日融資を受けるための条件・流れと必要書類等

★その他、お手持ちのクレジットカードに「キャッシング枠」が付いていないか確かめてみるのも一考です。

②確実な低金利借入のためには上限金利の低いローンを選ぶべき

例えば「楽天銀行スーパーローン」の金利は「年1.9%~14.5%」ですが……。

このうち真ん中くらいの金利が適用されるかと思ったら、提示された金利は14.5%だった…なんてことはしょっちゅうあります。

こういった「金利に対する期待外れ」を防ぐためには最初から上限金利の低い、確実に低金利で借りられるカードローンを選ぶのが良いでしょう。

| 金利 | 概要 | |

|---|---|---|

| 三井住友カードゴールドローン | 3.5% ~9.8% (カードあり) ~9.2% (カードレス) |

|

| アイフルファーストプレミアムカードローン | 3.0% ~9.5% |

|

| 住信SBIネット銀行(プレミアムコース) | 0.99% ~7.99% |

|

| 西日本シティ銀行「V-CLASS」 | 3.0% ~7.1% |

|

| 富士宮信用金庫「みやしん大型カードローン」 | 5.075% |

|

「西日本シティ銀行」「富士宮信用金庫」の例は、地域限定型のローンであっても優秀なものがあると示すために紹介させて頂きました。その他「JA」「労働金庫」などが低金利ローンを取り扱っていることも多いですね。

全国から申し込めるローンの中だと、一番金利が低いのは「住信SBIネット銀行プレミアムコース」ですが……。

審査結果によって適用ケースが異なり、それにより適用金利が大きく変わるという点からは最も「審査後のキャンセル」の需要が高いカードローンと言えます。

もちろん審査の結果「スタンダードコース」が適用されたなら、申し込みをキャンセルしても構いません。が、この不安定さを嫌うのなら、はじめから他社を選んだ方が良いでしょう。

低金利ローンの探し方について詳しくは、以下のページをご覧ください。

CHECK低金利カードローンランキングの決定版!金利8%未満の銀行カードローンから地方銀行まで

ちなみに住信SBIネット銀行での仮審査結果は14日間有効です。

(=スタンダードコースが適用されたら14日の間により条件の良い他社に申し込み、その審査結果を受けて契約を決められる)

★「カードローン」にこだわりがないのなら(=繰り返し借りることを前提としないなら)都市銀行の多目的ローンなどを利用することで、6%未満での借入が可能です。

CHECKフリーローン(多目的ローン)とは

CHECKおすすめフリーローン第一位は「いつもの銀行」!?金利優遇の口コミ体験談も

★審査に自信があるのなら、上限金利ではなく「100万円」「200万円」といった限度額別の金利をチェックするのも一考です。

特に大口融資を検討中なら、こちらも併せてご確認ください。

③大口融資の希望ならインターネット銀行系、あるいはフリーローン等を

必要な金額があらかじめ決まっているのなら、大口融資に強い「インターネット銀行系カードローン」、あるいはフリーローン・多目的ローンなどを選ぶのが良いでしょう。

| 金利 | 概要 | |

|---|---|---|

| 住信SBIネット銀行 | 0.99% ~7.99% (プレミアム) 8.39% ~14.79% (スタンダード) |

|

| 楽天銀行スーパーローン | 1.9% ~14.5% |

|

| オリックス銀行カードローン | 1.7% ~14.8% |

|

| 横浜銀行フリーローン | 1.9% ~14.6% |

|

| みずほ銀行多目的ローン | 5.875% (変動金利選択時) |

|

2017年3月に出された全国銀行協会の申し合わせ、簡単に言うと「貸しすぎ」自粛の通達のようなものを受け、現在都市銀行や地方銀行のカードローンにて年収の3分の1を超えるような大口借入は難しくなっています。

ですが全銀協の正規会員でない各インターネット銀行はあまりこの影響を受けていないようで、今でも「年収の半分の枠をもらえた」という報告は少なくありません(とくに住信SBIネット銀行)。

そういうわけで、カードローンの大口契約を狙うのなら「インターネット銀行」系がまず第一の選択肢となりそうです。

その他、申し合わせの影響を受けない信用金庫などを利用してみるのも良いかもしれませんね。

また、「繰り返し借りる」ことにこだわりがないのなら「フリーローン」「多目的ローン」類を使ってみるのもアリでしょう。

一度借りたら返済のみを行っていくこれらのローンは貸し手(銀行)側のリスクが低い分、カードローンより大きな契約を結びやすくなっています。

CHECKフリーローン(多目的ローン)とは

CHECKおすすめフリーローン第一位は「いつもの銀行」!?金利優遇の口コミ体験談も

CHECKユーザーデータ700件から見る!各カードローンの「借入額」一斉比較

★例外的に、「横浜銀行カードローン」は大手地銀にもかかわらず大口融資に積極的です。

近辺に同銀行の店舗があるのなら、こちらを検討してみても良いでしょう。

★どうしても「即日で」まとまったお金を借りる必要があるのなら、申し込み前に消費者金融会社に直接その旨を相談することをおすすめします。

ただし消費者金融会社は「貸金業法」に縛られる都合上、年収の3分の1を超えるお金を融資することは原則ありません(総量規制)。

まとめ

★ただし信用情報上の申し込み履歴自体は6ヶ月の間消えないため、短期間に申し込みを繰り返すのはやめよう

★できる限りキャンセルを行わないためには、希望にかなう特徴を持った申し込み先を選ぶのが重要。具体的には

- スピード借入狙いなら「レイクALSA」はじめ消費者金融系

- 低金利で借りたいなら「三井住友カードゴールドローン」等、上限金利の低いローン

- 大口借入を希望するなら「住信SBIネット銀行」等のインターネット銀行系、あるいはフリーローン・多目的ローン

あたりが候補となるか

申し込み後のキャンセルは不要であるに越したことはありません。

が、納得いかない契約を行う必要もまたありませんので、現在申し込み中のカードローンが不要になったのなら(あるいは提示された条件などに納得がいかないのなら)、遠慮なく金融機関にその旨を伝えてみてください。

|

飯田道子先生 /ファイナンシャルプランナー (CFP認定・1級) |

関連記事一覧

カードローン診断ツール

「もしも、カードローンを使うなら、自分にはどれがいいんだろう……?」

そんな疑問に答えるカードローン診断ツールを作りました!

匿名&無料で使えるので、ぜひ試してみてください!