借りたお金の使い道を問わずに利用できる「フリーローン」は、収入や職業を問わず幅広い層から申し込むことができます。

特に「普段使っている地銀や信用金庫からお金を借りたい」という方にとって、フリーローンは重要な存在と言えるでしょう。

今回はそんな「フリーローン」の概要と申込先の選び方、審査基準について詳しくまとめました。

そもそもフリーローンとは?カードローンとの違いは何?

まずは「フリーローン」の概要について、簡単に解説します。

①広義のフリーローンは「使い道が限定されないローン」のこと

「フリーローン」の定義はあまり明確ではありません。

最も広義のフリーローンは、「原則として使い道自由なローンすべて」を指します。

この場合のフリーローンには、カードローンやその他のキャッシングサービスも含まれます。

②狭義のフリーローンは「一度借りたら分割払いで返済のみを行う、使い道自由なローン」

フリーローンという言葉は、カードローンなどと明確に区別されることも多いです。

銀行などが「フリーローン」の名前を使用する場合、「一度借りたら分割払いで支払うのみを行うローン」を指すことが一般的です。

あえて「フリーローン」という名前が使用されている場合には、このタイプのローンを指すと考えてよいでしょう。

フリーローンの使い道は、カードローンと同じく「原則として自由」です。

| カードローン |

|

|---|---|

| フリーローン |

|

審査が甘いフリーローンはある?

ここからは、広義のフリーローンの審査について解説します。

①誰でも無審査で利用できる、正規のフリーローンは存在しない

「絶対に誰でも利用できる」フリーローンは存在しません。

フリーローンを取り扱っている金融機関は、貸し倒れを防ぐために審査を行います。

金融機関が定める基準をクリアしない限り、フリーローンを利用することはできません。

②収入100万円以下でも審査に通過できるフリーローンは多い

フリーローンを利用するためには審査に通過する必要があります。

ですがその審査基準は、必ずしも厳格ではありません。

申込先を選べば、パート・アルバイトや専業主婦の方でもお金を借りることができます。

| プロミス | 審査結果:可決

|

|---|---|

|

|

| アイフル | 審査結果:可決

|

|

|

| 三菱UFJ銀行カードローン 「バンクイック」 | 審査結果:可決

|

|

|

| みずほ銀行カードローン | 審査結果:可決

|

|

③申込先を選べば他社借入や信用情報の問題があっても借りられる

ローンの審査基準は、申込先によって大きく異なります。

他社借入や信用情報に不安があっても、申込先を選べば契約を結べることは珍しくありません。

| アコム | 審査結果:可決

|

|---|---|

|

|

| アコム | 審査結果:可決

|

|

|

| 三菱UFJ銀行カードローン 「バンクイック」 | 審査結果:可決

|

|

|

| みずほ銀行カードローン | 審査結果:可決

|

|

ただし申込先によっては、他社借入や信用情報についての問題を非常に重くとらえます。

審査に不安がある場合には、似た状況での審査通過例が多い申込先を選びたいところです。

CHECKブラックでも借りられる消費者金融はあるのか?自己破産から5年以内でも相談できる会社を調査

CHECK審査の甘い銀行カードローンはある?103名の審査結果からおすすめ銀行カードローンを分析

銀行や信用金庫のフリーローンの審査基準について

ここからは、「一度借りたら分割払いで返済の身を行う」狭義のフリーローンの審査について解説します。

①年収の制限などがないローンなら、パート・アルバイトでも利用できる

狭義のフリーローンを利用する場合、申込先の候補となるのは主に地方銀行や信用金庫です。

こういった金融機関が取り扱うフリーローンは、パート・アルバイトでも利用できることが多いです。

特に公式サイトにパート・アルバイトの方などへの案内が見られるローンであれば、審査に通過するために高い収入が求められることもないでしょう。

他社借入や信用情報の問題などが無ければ、年収200万円未満でも契約を結べる可能性があると言えます。

| 1.ご契約時満20歳以上69歳以下の方 |

| 2.安定した収入のある方、およびその配偶者 (パート・アルバイトの方も可。学生の方は不可。年収には年金を含みます) |

| 3.次の地域に居住またはお勤めの方 神奈川県内全地域 東京都内全地域 群馬県内の以下の市 前橋市、高崎市、桐生市 |

| 4.保証会社(SMBCコンシューマーファイナンス株式会社)の保証が受けられる方 |

| 5.横浜銀行ならびにSMBCコンシューマーファイナンス株式会社の個人情報の取り扱いに同意される方 |

★一方、収入や勤続年数について明確な条件が定められているローンは、審査難易度が高い傾向にあります。

②地方銀行のフリーローンとカードローンの審査基準に大きな違いはないことが多い

地方銀行や信用金庫は、カードローンとフリーローンを並行して取り扱っていることも多いです。

審査基準がまったく同じかどうかは銀行の方針や、保証会社が同一かどうか等によって異なります。

ですが申込条件に大きな違いがないのであれば、同じ金融機関が取り扱うカードローンとフリーローンの間に大きな審査基準の違いはないと考えても良いでしょう。

そのため申込先は、審査基準ではなく「2度以上お金を借りる可能性があるか」「回数分割払いで返済したいか」といった観点から選択することができます。

| カードローン |

|

|---|---|

| フリーローン |

|

CHECK審査の甘い銀行カードローンはある?103名の審査結果からおすすめ銀行カードローンを分析

★ただしすべての金融機関が、カードローンとフリーローンの両方を取り扱っているわけではありません。

★カードローンとフリーローンの間で審査基準が異なるローンの場合、フリーローンの方が高額契約を結びやすい傾向があります。

③普段からその銀行を利用しているなら審査や金利で優遇を受けられることも

普段から口座などを利用している金融機関のローンへ申し込んだ場合、審査や契約条件についての優遇を受けられる可能性があります。

この傾向は、地方銀行や信用金庫のローンを利用する際に特に強くなります。

また金融機関によっては、「当行の口座で給与を受け取っている方は金利ー0.5%」など、明確な条件を示している場合もあります。

④おまとめ・借り換えに利用できることも多い

地方銀行などのフリーローンは、「おまとめ」「借り換え」目的でも利用できます。

「一度借りたら返済のみを行う」フリーローンは、カードローンに比べると大きな金額で契約を結びやすい傾向があります。

これは同じ金額の契約を結ぶ際、金融機関から見たリスクがカードローンよりも小さいためです。

そのため確実に「おまとめ」「借り換え」を成功させたいのであれば、カードローンよりもフリーローンを選ぶと良いでしょう。

CHECKおまとめローンのおすすめ厳選12社:58名の審査結果も紹介

フリーローンの審査に落ちてしまうのはどんな人?

ここからは、広義・狭義にかかわらずフリーローンの審査に落ちてしまう人の共通点について解説します。

①他社借入が多すぎる

どんなに収入が高い方でも、「他社借入が年収の半分前後に達している」「他社借入が4件以上」という場合には、審査に通過することが難しくなります。

ここで言う他社借入とは、カードローンをはじめとする「使い道が自由なローンや債務」を指します。

自動車ローンや住宅ローン、奨学金といった目的ローンは、フリーローンやカードローンの審査にほとんど影響しません。

②信用情報に重い問題がある

信用情報に重い問題があると、やはり審査に落ちる可能性は高くなります。

| (1)クレジットカード、各種ローン、後払いなどの支払いを「61日または3ヶ月」以上延滞し、その解消と解約から5年が経過していない |

| (2)クレジットカード、各種ローン、後払いなどに関する契約で5年以内に強制解約処分を受けた |

| (3)債務整理から5年が経過していない ┗任意整理の場合は一般に、「残債の清算から」5年が経過していない |

信用情報の問題は、申込先によっては許容されることもあります。

ですがこの問題を抱えている限り、申込先が限定されてしまうことは確かでしょう。

CHECKブラックでも借りられる消費者金融はあるのか?自己破産から5年以内でも相談できる会社を調査

③複数の不安要素が重なっている

「年収が低い、または不安定」「自営業者」「高齢」「他社借入がある」といった方の審査は、不利に進みやすいです。

そしてこれらの不安要素が重なるほど、審査に落ちる可能性は高くなります。

④他社カードローンなどを延滞中

他社のカードローンやキャッシングサービスを現在進行形で延滞している場合は、申込先にかかわらず審査通過が困難です。

ローンの審査を受ける際には、最低でも「現在進行形の延滞」を解消しておきましょう。

★ただしクレジットカードや携帯料金など、カードローンやキャッシングではない支払いの延滞については許容される場合もあります。

⑤申込先のローンの審査が厳しすぎた

その他の審査落ちの理由として、「審査難易度が高いローンへ申し込んでしまった」というものも挙げられます。

年収や勤続年数に制限のあるローンは、そうでないローンに比べ審査難易度が高い傾向にあります。

また厳しい申込条件が定められていなくても、収入や雇用形態を重視するカードローンは複数存在します。

この傾向は特に、インターネット銀行のカードローンで強く見られます。

適切なフリーローンの選び方

ここからは、全国に多数存在するフリーローンの中から申込先を選択する方法について解説します。

①まずは普段使っている金融機関のローンをチェック

「一度借りたら返済のみを行う」狭義のフリーローンを利用したいのであれば、まずは「普段使っている金融機関」の情報を確認してみましょう。

銀行が提供するフリーローンは、多くの場合で「口座開設を必須」としています。

ですが元々口座を持っている金融機関を利用するのなら、これは問題になりません。

また、普段から口座を利用しているのであれば審査や契約条件の面で、優遇を受けられる可能性もあります。

この方法は、主に地方銀行や信用金庫の口座を持っている方に有効です。

★「三菱UFJ銀行」や「ゆうちょ銀行」、その他多くのインターネット銀行などは、フリーローンを取り扱っていません。

また「みずほ銀行」「三井住友銀行」は、地方銀行のフリーローンとは少し異なる「多目的ローン」のみを提供しています。

②低金利で借りたいなら「信用金庫」や「労働金庫(ろうきん)」「JAバンク」にも注目

少しでも良い条件でフリーローンを利用したいのであれば、お住まいの地域の「信用金庫」や「労働金庫」「JAバンク」などの情報を確認するのも良いでしょう。

これらの非営利の金融機関は、地方銀行よりも低金利なローンを取り扱っていることが多いためです。

ただし信用金庫などのフリーローンを利用する場合には、その金融機関での口座の開設が必要となります。

③金融機関によってはより低金利な「多目的ローン」を利用できる

金融機関によってはフリーローンと同時に、あるいはフリーローンの代わりに「多目的ローン」を取り扱っています。

多目的ローンとは、一般に「お金の使い道を証明できる書類(資金使途確認書類)の提出」を条件に利用できるローンです。

この種類のローンは、一般的なフリーローンよりも低金利で利用できることが多いです。

冠婚葬祭や物品の購入など、明確な目的のためにお金を借りたいのであれば、「多目的ローン」を探してみるのも良いでしょう。

★多目的ローンは「個人ローン」など、その他の名称で提供されていることも多いです。

★すべての金融機関が多目的ローンを取り扱っているわけではありません。

主なフリーローン・多目的ローンとその特徴

ここからは、申し込めるフリーローンや多目的ローンの具体例を紹介します。

①横浜銀行フリーローン(地方銀行のフリーローン)

地方銀行が取り扱うフリーローンの例として、ここでは「横浜銀行フリーローン」を紹介させて頂きます。

| 金利(年) | 1.9%~14.6% |

|---|---|

| 融資額 | 10万円~1000万円 |

| 返済期間 | 最長10年 |

| 申込条件 | |

| 1.ご契約時満20歳以上69歳以下の方 | |

| 2.安定した収入のある方、およびその配偶者 (パート・アルバイトの方も可。学生の方は不可。年収には年金を含みます) |

|

| 3.次の地域に居住またはお勤めの方 神奈川県内全地域 東京都内全地域 群馬県内の以下の市 前橋市、高崎市、桐生市 |

|

| 4.保証会社(SMBCコンシューマーファイナンス株式会社)の保証が受けられる方 | |

| 5.横浜銀行ならびにSMBCコンシューマーファイナンス株式会社の個人情報の取り扱いに同意される方 | |

| 備考 | |

|

|

14.6%という上限金利は、地方銀行のフリーローンとしてとても一般的な数字です。

パート・アルバイトの方でも申し込みやすい、典型的な地方銀行フリーローンだと言えるでしょう。

②イオン銀行フリーローン

全国から申し込める銀行のフリーローンは多くありません。

そんな中で、貴重な申込先候補となるのが「イオン銀行アシストプラン(フリーローン)」です。

ただしこちらのローンは、前年度年収についての制限が設けられています。

一般的な地方銀行のフリーローンに比べると、審査難易度は高いと推測されます。

| 金利(年) | 3.8%~13.5% |

|---|---|

| 融資額 | 10万円~700万円 |

| 返済期間 | 最長8年 |

| 申込条件 | |

以下のすべての条件を満たす個人のお客さま

|

|

| 備考 | |

|

|

③JAバンクや労働金庫のフリーローンの例

JAバンクや労働金庫(ろうきん)のフリーローンは、地方銀行などに比べ低金利であることが多いです。

ただし契約のためには口座開設や来店での手続きが求められるため、一概にメリットばかりとは言えません。

基本的には普段からJAバンクや労働金庫の口座を使っている方、あるいは「手間を掛けてでも低金利で借りたい」方向けのローンと言えます。

| 金利(年) | 5.35%~7.75% (変動金利の場合) |

|---|---|

| 融資額 | 10万円~500万円 |

| 返済期間 | 最長10年 |

| 申込条件 | |

|

|

| 備考 | |

|

|

| 金利(年) | 5.625%~6.325% (変動金利の場合) |

|---|---|

| 融資額 | 10万円~500万円 |

| 返済期間 | 最長10年 |

| 申込条件 | |

|

|

| 備考 | |

|

|

④みずほ銀行多目的ローン

みずほ銀行は、典型的なフリーローンこそ取り扱っていないものの低金利な「多目的ローン」を提供しています。

地方銀行のフリーローンとは異なり資金使途確認書類が必要ですが、その分金利は低いです。

資金使途確認書類を用意できるのであれば、選択肢に加えてみても良いでしょう。

| 金利(年) | 5.875% (変動金利の場合) |

|---|---|

| 融資額 | 10万円~300万円 |

| 返済期間 | 最長7年 |

| 申込条件 | |

以下のすべての条件を満たす個人のお客さま

|

|

| 備考 | |

|

|

⑤三井住友銀行フリーローン(無担保型)

三井住友銀行は「フリーローン」という名前の商品を取り扱っているものの、その実態は多目的ローンです。

このローンを利用するためには、資金使途確認書類が必要となります。

| 金利(年) | 2.975%~5.975% |

|---|---|

| 融資額 | 10万円~300万円 |

| 返済期間 | 最長7年 |

| 申込条件 | |

以下の条件をすべて満たされる方

|

|

| 備考 | |

|

|

一般的なフリーローンにおける契約の流れ

一般的なフリーローンにおける、契約の流れは以下の通りです。

一般的なフリーローンにおける

契約の流れ

(数営業日)

来店予約

金融機関の窓口へ

※申込先によってはネットや郵送で契約可

(ここまで1~2週間程度)

所要時間や契約の流れ、必要書類などは申込先によって異なります。

もしも銀行営業時間中に来店が難しいといった状況にあるのなら、インターネットや郵送での契約に対応したローンを選ぶと良いでしょう。

★金融機関によっては、土日祝日にローン契約のための窓口を設けている場合があります。

実際にフリーローンを利用した方の口コミ・体験談

ここからは、実際に銀行でフリーローンを利用した方の口コミや体験談を紹介します。

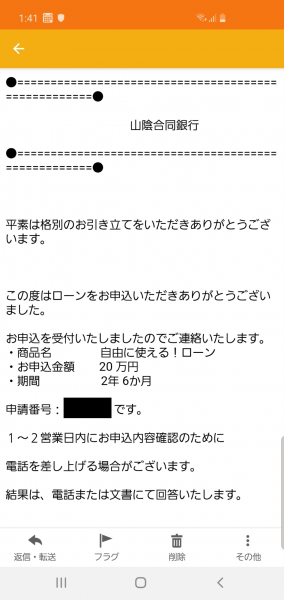

①「山陰合同銀行」フリーローンの体験談

まず紹介するのは、地方銀行である「山陰合同銀行」のフリーローンを利用した方の体験談です。

| 属性 |

|

|---|---|

| 契約内容 |

|

| 自由な口コミ・感想 | |

| 自営を始めたばかりで安定した収入もなかったので、審査が通るか不安でした。

一度の確認の電話、その後にアプリで身分証明の画像を送っただけで審査に通りました。前職を退職後、しばらく仕事をしておらず車検代にまわすお金がなかったので、非常にほっとしました。 |

|

| 備考 | |

| 山陰合同銀行に申し込みの前、楽天スーパーローンとイオン銀行のローンの審査に落ちました。 | |

勤続年数の浅い自営業者の審査は、どうしても不利に進みやすいです。

実際、この方も「山陰合同銀行」の前に2行の審査に落ちてしまったとのことでした。

それにもかかわらずこの「山陰合同銀行」では、20万円の契約に成功されています。

このように、地方銀行のフリーローンの審査は比較的柔軟な傾向にあります。

②その他の銀行や信用金庫のフリーローンについての体験談

これまで実施したアンケート調査より、その他のフリーローン利用者の体験談をいくつか抜粋し紹介させていただきます。

| 北日本銀行フリーローン |

|---|

| 携帯電話料金を毎月1ヶ月遅く支払っていて支払い時に延滞金も発生していたため、もしかしたら審査に引っ掛かるのではないかと不安になりましたが、 2ヶ月以上の滞納でなければ問題ありませんと言われました。 審査結果は割と早く出ました。今まで延滞した事が一度だけありましたがすぐに電話がかかってきてその日のうちに支払えたので特に問題視されませんでした。 |

| 筑波銀行フリーローン |

|---|

| 給料受け取り口座だったので、おそらく審査は通ります、と申し込み時に説明があった。 また、会社への在籍確認の有無も聞いたがないとのことだった。 さらに金利も安く(2.5%)借りられた。 2年間の返済で申し込み、順調に返済を行い余裕ができたので一括返済を行った。 |

| 埼玉りそな銀行フリーローン |

|---|

| 会社への在籍確認もバレずにスムーズにやってくれたため、とても安心して申請できました。 |

「筑波銀行」を利用された方の、2.5%という低金利には目を見張るものがあります。

非常に上手に地方銀行を利用できた例だと言えるでしょう。

口コミは申込先の金融機関を問わず、好意的なものが多かったです。

★具体的な契約条件・審査結果については、以下のページをご覧ください。

CHECK審査の甘い銀行カードローンはある?103名の審査結果からおすすめ銀行カードローンを分析

フリーローンとその審査に関するよくある質問と回答

ここからは、フリーローンとその審査についてのよくある質問にお答えしていきます。

①専業主婦でも利用できますか?

申込先のローンによって異なります。

申し込みを検討しているローンの、申込条件をご確認ください。

一般的に、上限金利が14.5%程度のフリーローンであれば、専業主婦の申し込みを受け付けていることが多いです。

②自営業者・個人事業主でも利用できますか?

こちらも申込先のローンによって異なります。

特に制約が無ければ、自営業者や個人事業主でも申し込めると考えてよいでしょう。

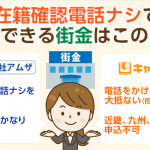

③審査の際、勤務先に電話がかかってくることはありますか?(在籍確認)

こちらも申込先のローンによって異なります。

一般的な地方銀行のフリーローンであれば、「保証会社が必要と判断した場合に」勤務先に電話がかかってくる可能性があります。

在籍確認について詳しくは、以下のページをご覧ください。

CHECKカードローンの在籍確認について

④審査に落ちてしまった後、すぐに別の銀行の審査を受けることはできますか?

可能です。

ただし短期間にあまり多くのローンへ申し込みを行うと、一時的に審査が不利に進みやすくなります。

申込みの件数は必要最小限に抑えましょう。

⑤同じ銀行の複数のローンの審査を、同時に受けることはできますか?

銀行によって異なります。

直接問い合わせを行い、相談してみることをおすすめします。

参考として保証会社が異なるローンであれば、同時に申し込めることもあるようです。

まとめ

- 広義のフリーローンは「使い道が自由なローン」全般を指す。

ただし実際の商品名として利用される場合、フリーローンとは「使い道が自由で、一度借りたら分割払いで返済の身を行うローン」を指すことが一般的 - フリーローンの利用には審査が必要だが、申込先を選べば高い収入などが要求されることはない

- フリーローンの申込先の第一候補は「普段使っている金融機関」。特に地銀などであれば審査・金利面で優遇を受けられることも多い

地方銀行などのフリーローンは、「決まった目的のために一度だけお金を借りたい」ときに便利です。

収入などに不安がある場合には、申し込み条件などをよく確認した上で審査を受けると良いでしょう。

CHECK審査の甘い銀行カードローンはある?103名の審査結果からおすすめ銀行カードローンを分析

CHECKおまとめローンのおすすめ厳選12社:58名の審査結果も紹介

関連記事一覧

カードローン診断ツール

「もしも、カードローンを使うなら、自分にはどれがいいんだろう……?」

そんな疑問に答えるカードローン診断ツールを作りました!

匿名&無料で使えるので、ぜひ試してみてください!