こんにちは!

元消費者金融勤務管理人、山本です。

今日は、最近はやりのFXに手を出して、借金を抱えることになった田中さんが、体験談を話に来てくれました!

FXを始めたきっかけ

FX投資に興味を持ったのは2006年のことです。当時は28歳、サラリーマンとして仕事にもそれなりの自信を持ってきた頃でした。

私の仕事は組合系の仕事だったので、仕事はそれなりに安定していました。でもその反面、月給がそれほど良くはないという不満も同時に持っていました。

確か年収は400万弱だったはずです。

結婚も意識しはじめていたので、なんとか収入を伸ばしたいと強く思っていました。その時点では、まだ彼女すらいなかったのですが、彼女を作るためにもお金がいるじゃないですか。

そんな時に興味を持ったのが、FX業者の無料キャンペーンでした。

株トレードや、為替取引、ドル円相場など、金融系の詳しい話はわかりませんでしたが、口座を作るだけで1万円もらえるという誘惑に駆られ、リスクがないならとまず口座を作りました。

不思議なもので口座を作ると、使ってみたくなるんですよね(笑) 私には、株などのように取引を行う自信はありませんでしたが、「スワップ金利による投資ならできるかな」と。当時、安全に副収入が得られるものとして、取引を勧める雑誌が多かったんですよ。

日本より遥かに高い金利の国の通貨を持っているだけで、ほぼノーリスクで安定した収入が得られる。でも、今となってはそれが大きな罠だったと思います。ノーリスクで収入が得られるなんてことは、ありえませんものね。

100万円を軍資金にした取引・運用スタイル

運用を始めた頃の軍資金は当時貯金として持っていた100万円ぐらいでした。

2006年当時、スワップ投資に最適な通貨として、雑誌等でよく宣伝をされていたのがNZドルやオーストラリアドル、そして南アフリカランドなど。さっそくNZドルを5万通貨ほど買いました。

NZランドドルは当時1ドルが70円ほど。1万通貨持ってると1日で140円ほどのスワップだったでしょうか。だから、NZドルを5万持って、適当に放置していれば、それだけで1ヶ月に2万円ほど稼げる、といった感じでしたね。

始めてから1年くらいは多少相場の上下はあったものの、3円ほどレンジの中だったので「こんなものか」と気にせず放置できていました。

少し上がった時は、売買益を得たりして、それなりに順調に利益を得ていたのです。

でも、そんなにうまく行ったのは2007年の夏まででした。

サブプライムローンの崩壊、新たな投資で傷口が広がる…

約1年の取引で100万円ほどの利益を出し、ついには1ヶ月で10万円くらいの利益を出せるほどになっていました。

当時はお金が儲かっていたので、身の程知らずにメンズエステにも行っていました(笑)

出会い系サイトなどをよく使って、女の子にも会い、それなりに羽振りも良かったと思います。

親にも、「今FXで儲けている」という話をして、200万円の軍資金を貸与という形で、銀行に振り込んでもらいました。内心では親に借りるお金なんか実際にはもらうも同然などとも思っていました。

そして、最初の運命の日が7月末のサブプライムローンの崩壊でした。その時は週末にアメリカで相場を左右するような発表があり、125円という超円安状態で5万ドルを一気買い。

思ったようにはならなかったので、月曜まで持ち越すことにしました。それで少し動けば処理しようと目論んでいたのですが……それが大間違いでした。

もしこの時この5万ドルをすぐに処理できていれば、その後、借金地獄に陥らなくて済んだんじゃないかと思います。

週明けから一気に相場が下落。実はその年の3月にも一気に下落することがあったのですが、その時はまだ持っているポジションが少なかったので、なんとか心理的に耐えられました。

しかし、そこで耐性ができた、相場の上下に動じないマインドができたなど、まだまだFX初心者で経験も浅いくせに、専門家ぶって自分を買いかぶったのも敗因だったと思います。

利益が見込めないポジションは、手離れをすぐにして、損切りをできるようになることこそ投資家としての第一歩なのだと本当に思います。

相場の下落は数日以上続き、新聞などでもサブプライムの崩壊で、この下落は続くというような絶望的な記事も多く出ていて……

心理的に参ってしまった私は、リスク分散として、スイスフランドルのペアを購入しました。これはドルが下落しても逆方向に動くので、リスクヘッジに繋がるという週刊誌の記載を信じてしまったのです。

しかし、この方法は大失敗。

たしかに一時はその効果を発揮してくれたのですが、結果的にはドルの下落が予想以上に酷いので、余計傷口を広げることとなりました。

この時点で口座に400万ほどの資金がありながら、含み損は200万を超えていたと思います。米ドルだけで100万円のマイナスとなっていました。

余剰資産で始めたFX取引が、いつのまにか生活費などの必要経費にまで損失を及ぼしていたのです。

リーマンショックでとどめ!相場の下落で、損失が拡大…

そうですね。この段階ではまだ、自分が借金をするなんて考えてもいませんでした。

というのも、2007年の夏の相場崩壊はなんとか1ヶ月ぐらいで落ち着き、秋ごろにはまた相場が円高から円安に進んでいたからです。

とはいっても、ボーナスを損失補てんに当て、レバレッジを下げてはいましたが、結局損切りできずに、使えないお金が増えていっただけの状態でしたけど…

スワップ金利も僅かになり、ほとんどFXのポジションはこの時点で不良債権になりながらも、相場が落ち着いたことで一時期の安寧を得ていました。女の子とは付き合いを続けていました(笑)

しかし、とどめを刺してきたのは2008年のリーマン・ショックです。ここでは、最安値でNZランドドルは40円台前半、オーストラリアドルは55円程度まで下落したのではないでしょうか。

私はもう、相場の下落に正気を保っていられずに、昼夜問わず、仕事中も相場を気にせずにはいられませんでした。もちろん、仕事もろくに手につかず、よく仕事中に相場をチェックしていることが周囲にバレなかったものです。

電車の移動中も、携帯電話で見られる機能がなければ見なくて済むのに・・・と恨めしく思いながらも、ついついチェックしてしまっていました。

もうやめたいのに、やめられない。そんな自己矛盾を抱えて、正気ではなかったと思います。

さらに両建てで売りポジションを購入し、一時的に損失を抑えようとしたので、結果的に損害を広げることになりました。またしても、リスク管理の失敗です。

そんなことは意味がなく、さっさと損切りをすべきだったのです。私は完全に、「損切りポイント」を見誤っていました。

親への見栄から、ついに消費者金融で借金を

結局レバレッジだけが上がっていき、親に借りた200万も底をつきました。

親にもFXのことは言っていたのですが、損をしているという本当のことを言えずに「大丈夫だから、何なら一部返すわ」と、借金に手を出しました。

当たり前ですが、これが一番良くなかったです。借金は人のメンタルをおかしくしますね。

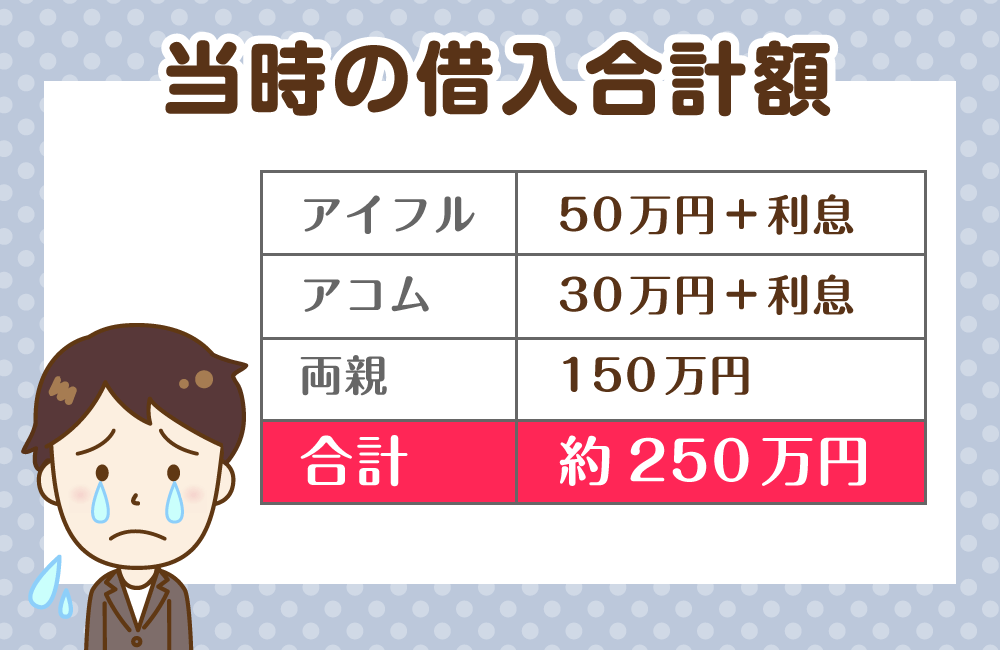

借金はCMで有名だからという理由でまずアイフルで50万を借り、親にまるまる返済しました。ついに、金融機関から借り入れをした債務者となってしまったのです。

当時は今ほど、貸金業法が整備されていなくて、金利も30%弱あったと思います。

具体的に言うと、たぶん29%だったような気がしますが、あの頃はもうそんな金利とかに構っている余裕もなかったので…。正直、うろ覚えです。

この時点では、FXで利益を出せる見込みはまるでなく、毎月の給料から借金をどうやって返済するかに、頭を抱えてしまいました。

月々の返済額が最低1万円程度だったのですが、50万円借りてしまっていたのです。そんなことしていたら、完済までに5年以上かかってしまいます。

だからといって、もともと給料が低い、という理由でFXを始めたわけですから、繰上げ返済にそんなお金を回せるわけがないし…。

ですが、まだこのときはFXを辞める決心がつきませんでした。

ギャンブルをやる人ならわかってもらえるかもしれませんが、一度おいしい思いをしていると、「取り戻せるかもしれない」が頭から離れないんです。

あとは、「今やめたら、損して終わりだ」とか。

もう、資金管理もなにもないんですよね。

はっきり言いますけど、取り戻せないです。

今すぐやめなきゃ、損失が広がっていくだけです、間違いなく。

レバレッジが上がり続けた結果、強制ロスカットが目前に…。

そして、FXはレバレッジが上がりすぎるとロスカットと言ってポジションを自動的に生産され、損益が確定してしまうんですね。

だから、それをカバーするために今度はアコムで30万円借りました。

やばいな、とは思っていましたよ。ただ、もうどうにでもなれ、みたいな気持ちで申込んでました。

当たり前ですが、Fxでの損失額は信用情報にも載りませんから、あっさり審査は通りましたね。

これも利率は30%ぐらいでした。

そのお金をFXの口座に入金し、ロスカット回避を行ったものの、結局下落が想像以上でにっちもさっちもいかなくなり、最終的には全てのポジションをロスカットしました。

結局、自己資金100万円ほどの損失に、親に150万の借金、さらに消費者金融に約100万の負債が残りました。

しかしロスカットでポジションがなくなったときは、不思議とスッキリ晴れやかな気持ちになったのを覚えています。

毎日ビクビクしながら相場をチェックしなくても良いという、ストレスや恐怖心からようやく解放されたからでしょう。

それでも、結婚を考えると、毎月7万ほど返済しなくてはいけない状況でしたが、死ぬほど頑張ればなんとか返済できる金額です。

さすがに自己破産や、債務整理は考えませんでしたね。

やっぱり、結婚したい思いが強かったので、自分の信用情報にキズを付けたくなかったんです。

しかし途中で、そんなに返済に夢中になっていたら、当然貯金もできないし、このままではやはり自分は結婚できないと思い、親にすべてを話すことを決意しました。

借入から2か月後、親に借金を肩代わりしてもらうことに…

そうなんです。だから、恥を忍んで親に頭を下げました。

親には何をやっているのかとこっぴどく叱られましたが、両親も自分たちが金を貸したからこうなったという負い目があったのか、借金を全部なしにするどころか、消費者金融での借入も全部返済をしてくれました。

100万円近くの返済です。本当に親には頭が上がりません。

その代わりの条件があったのですが、それは実家に帰ること。大学卒業以来ずっと、東京で一人暮らしをしていたのですが、地元の神奈川に帰り、毎月2万家に入れること、というものでした。

当然その条件を飲むしかないので、借りていたマンションを引き払い、神奈川の片田舎で生活をすることになりました。

当時交際していた彼女には、「親の面倒を見るので、しばらく実家で生活する」との旨を伝えましたが、特にこれが原因で切られることはなく、結局今の妻になっています。

ええ、そうです。彼女には借金してたことは内緒です(笑)

神奈川の端から東京へ通勤をすることになったので、新幹線通勤とはなりましたが、わずか2万しか家に入れる必要もなく、結婚資金を2年ほど貯めて彼女にプロポーズをし、同棲生活を2年後に始められました。

当然投資関係は一切断って、さらに貯金に励みました。

その後無事ゴールインし、今では子供にも恵まれて幸せな結婚生活を送っています。FXからは手を引きました。

が、現在では不動産投資などの資産運用に興味を持っており、3部屋の賃貸物件を所有しています。なかなか収入が伸びない現代、こうしないと家族を養うのも厳しいですが、これからどうなることやら…。

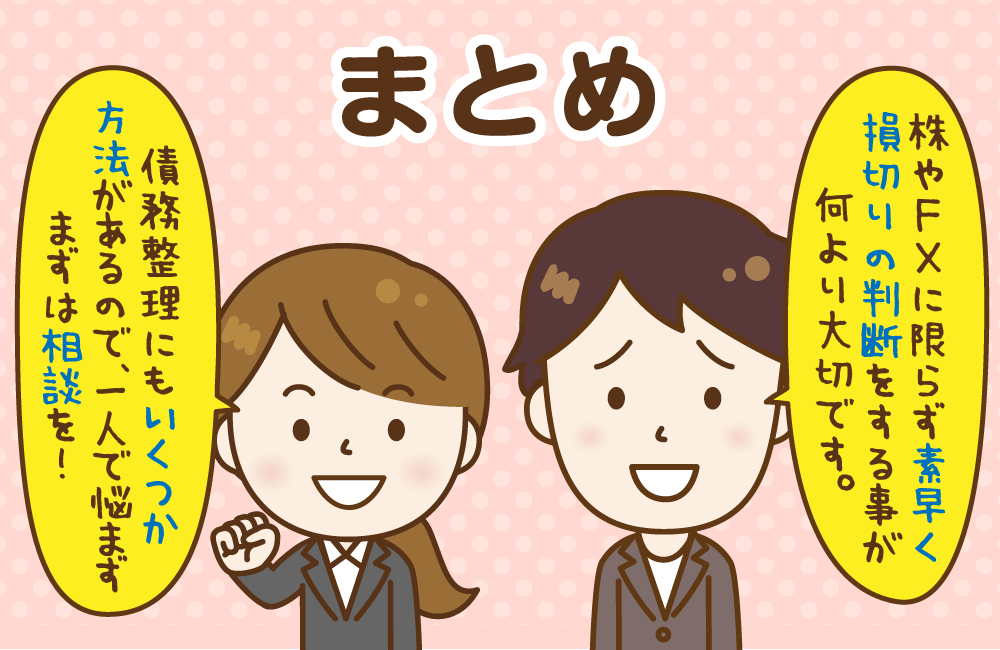

とにかく、株取引やFX取引に限らず、損しそうになったら素早く損切りすることだけは、忘れないようにしたいです。

田中さんは最終的に親御さんに肩代わりしてもらえましたが、それが出来ない方もいらっしゃると思います。