プロミスのおまとめローンは複数の借入先を一本化して、毎月の負担を軽減できる返済用のローンです。

総量規制の対象外のため、審査に通れば最大300万円まで借りることができます。

返済期間は最長10年まで設定できるため、毎月の余裕を持って返済することが可能です。

そのため、プロミスのおまとめローンは借入希望金額が300万円までで、借入先が2社以上ある方が便利に利用できます。

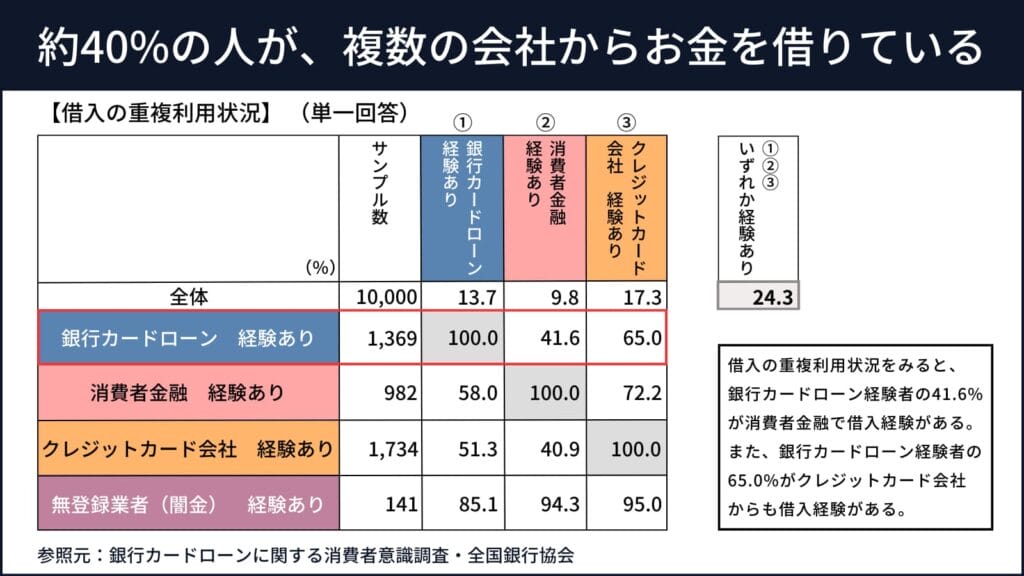

全国銀行協会が行った調査報告によると、以下の画像のように貸金業者のみ利用している方に限っても、実に約40%の人が、複数の会社からお金を借りていることがわかっています。

おまとめローンは複数の借入先がある方に有効ですが、プロミスのおまとめローンは消費者金融やクレジットカードのキャッシングによる借り入れが対象となっています。

そのため、銀行カードローンの借り入れが苦しいという方は、幅広い借入先を一本化できるおまとめローンがおすすめです。

審査が不安な方はアコムのおまとめローン(借換え専用ローン)へ申し込みましょう。

なぜなら、おまとめローンのみの通過率はどの会社も公表していませんが、おまとめローンを含む無担保ローンの通過率はアコムが高いからです。

無担保ローンの審査通過率

| アコム | 44.7% |

|---|---|

| アイフル | 39.3% |

| プロミス | 35.6% |

出典元:アイフル公式「アイフル月次推移」

SMBCコンシューマーファイナンス公式「月次営業指標」

アコムのおまとめローンはWEBから申し込むことができ、原則、在籍確認なし(※原則、電話での確認はせずに書面やご申告内容での確認を実施)で最短即日におまとめすることができます。

それでは、プロミスのおまとめローンの基本情報から、借入先をプロミスで一本化するメリット・デメリットを紹介しているのでぜひ参考にしてください。

プロミスのおまとめローンとは?利用できるのはどんな人?

プロミスの「おまとめローン」は、名前の通り「複数の借入のおまとめ(一本化)」専用のローンです。

ですが、このカードを使ってすべての債務を「おまとめ」できるわけではありません。

また、複数の借入を抱えている方すべてが、このローンへ申し込めるわけではありません。

ここではプロミス「おまとめローン」の概要や、利用条件について解説します。

| プロミス「おまとめローン」の基本情報 |

| 金利(年) | 6.3%~17.8% |

|---|---|

| 融資額 | 最高300万円 |

| 融資までの所要時間 | 最短1時間未満 (来店契約時) |

| 自宅への郵送物 | なし(来店契約時) |

| 在籍確認 | 原則電話による在籍確認なし |

| 申込み条件(公式HPより) |

|---|

| 年齢20歳以上、65歳以下のご本人に安定した収入のある方 ※主婦、学生の方でも、パート、アルバイトによる安定した収入がある場合お申込みいただけます。 |

| 備考 |

| 貸金業者からの借入のみおまとめ可 (銀行ローン、ショッピングリボ不可) 審査対応は毎日9時~21時 |

カードローンの「おまとめ」で、毎月の返済負担を軽減できる

プロミスのおまとめローンは、カードローンやキャッシングの「おまとめ」にのみ使えるローンです。

消費者金融3社から、それぞれ50万円を借りている場合、「おまとめローン」を使うと借入先を一本化できます。

「おまとめ」を行っても、借入額そのものが減るわけではありません。

ですが、借入先が減ると毎月の最低返済額が減額され、返済負担が軽くなることが一般的です。

プロミス、アコム、アイフルからそれぞれ50万円を借りている場合、最低返済額の合計は41,000円※

→プロミスで「おまとめ」を行うと、毎月の最低返済額は25,000円に

※金利15%の場合/1,000円未満切り上げ

申し込めるのは「年齢20歳以上、65歳以下のご本人に安定した収入のある方」

プロミスのおまとめローンへ申し込めるのは、「年齢20歳以上、65歳以下のご本人に安定した収入のある方」です。

「安定した収入」とは言うものの、パート・アルバイトの方であっても、このローンへ申し込みは可能です。

ただし通常のプロミスのカードローンと異なり、10代の方や66歳以上の方は、申し込むことができません。

また、専業主婦や無職の方も、審査の対象外となります。

プロミスでのおまとめの対象は「貸金業者からの借入」のみ

プロミスのおまとめローンの対象は、「貸金業者からの借入」に限られます。

該当するのは主に、「消費者金融会社からの借入」や「クレジットカードのキャッシング枠の利用残高」です。

銀行カードローンやショッピングリボは、「おまとめ」の対象外ですのでご注意ください。

「貸金業者からの借入」以外をまとめたい場合には、高額融資に積極的な銀行カードローンなどをご活用ください。

カードローンではないため追加借入には対応していない

プロミスの「おまとめローン」は「おまとめ」専用のローン商品であり、「カードローン」とは異なります。

「おまとめローン」へ申し込む場合、「貸金業者からの既存の借入の合計」を超える金額を借りることはできません。

また、カードローンのように、契約後に再びお金を借りることもできません。

「おまとめローン」で融資が下りた後は、分割払いで返済のみを行う形となります。

おまとめローンの審査に通らないのはどんな人?

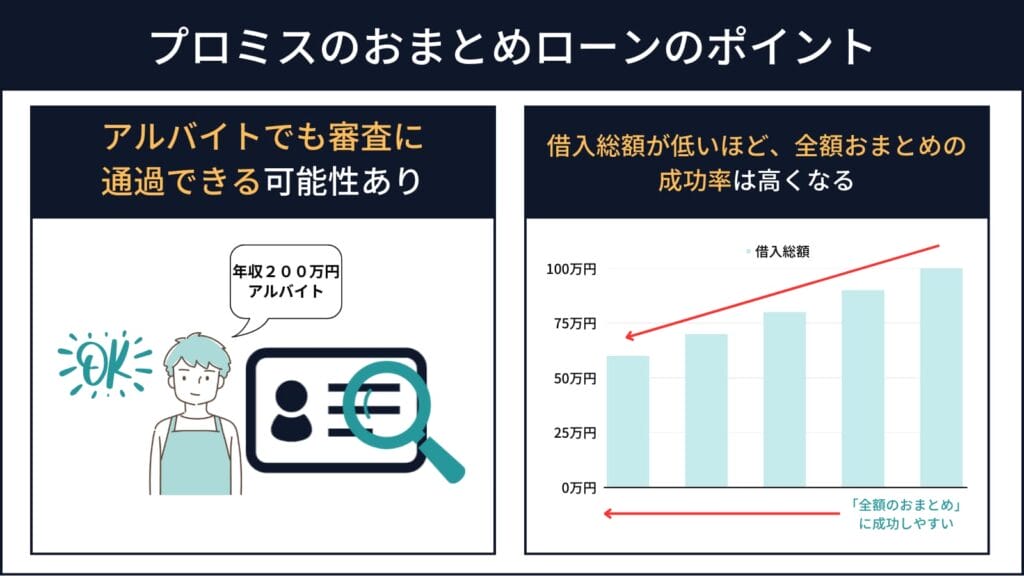

プロミスの「おまとめローン」は、アルバイトの方であっても審査に通過できる可能性があります。

ですが、すべての申込者が「おまとめ」に成功できるわけではありません。

ここからは、プロミス「おまとめローン」の審査に落ちてしまう、主な原因について解説します。

※いずれも安定収入を得ている方が申し込む場合の目安

他社借入の金額や件数が多すぎる

他社借入の総額が大きいほど、審査に通過することは難しくなります。

これは借入総額が大きいほど、他社からの債務を一時的に肩代わりする、プロミスのリスクが大きくなるためです。

参考として、年収の2分の1に達する債務を抱えた方が「おまとめ」に成功できた例は、どの金融機関においてもほとんど確認されていません。

また、消費者金融会社は審査の際に、「他社借入の件数」を重視する傾向にあります。

カードローンの他社借入が4件以上の方が、新しく消費者金融の審査に通過できることは、稀だと言わざるを得ません。

信用情報に問題がある

通常のプロミスのカードローンであれば、信用情報に問題があっても審査に通過できる可能性があります。

ですが、他社借入の存在が前提となる「おまとめローン」の場合、信用情報の問題を抱えながら審査に通過することは、容易ではありません。

プロミスの利用状況に問題がある

プロミスにて「延滞を繰り返している」などの問題を起こしている場合、社内記録をもとに審査に落とされてしまう可能性があります。

思い当たる部分があるのなら、プロミス以外の金融機関で「おまとめ」を検討した方が良いでしょう。

現在進行形でカードローンなどを延滞中である

プロミスに限らずどの金融機関においても、カードローンなどを現在進行形で延滞している場合、審査に通過することはほぼ不可能です。

延滞の状況は、「個人信用情報機関」を通してほぼリアルタイムで確認されています。

審査の際に、他社での延滞を隠すことはできません。

プロミスのおまとめローンの審査基準とは?

おまとめローンへ申し込む上で、やはり気になるのが「審査基準」です。

ここからは、実際の利用者の声をもとに、プロミス「おまとめローン」の審査基準を分析します。

アルバイトの審査通過を確認!高い収入は必要ない

プロミスの「おまとめローン」では、「年収200万円、アルバイト」という属性の方の審査通過が確認されています。

アルバイトの方が「おまとめ」に成功できたという報告は、非常に貴重です。

この例を見てもわかる通り、プロミスの「おまとめローン」を利用する上で、高い収入や社会的ステータスは必要ありません。

借入総額が低いほど「おまとめ」成功率は高くなる

プロミス「おまとめローン」を通して借りられるのは、最大でも「貸金業者からの借入の合計額」です。

つまり、現在貸金業者から借りている金額の合計が150万円ならば、150万円を超えるお金を借りることはできません。

プロミスのおまとめローンでは、審査結果によっては債務全額の「おまとめ」に対応してもらえない可能性があります。

貸金業者からの借入総額が低く、プロミス側の貸付リスクが小さいほど、「全額のおまとめ」に成功しやすいことは確かです。

プロミスのおまとめローンの審査はゆるい?実際の口コミ・体験談

ここからは、実際のアンケート調査に基づく、プロミス「おまとめローン」の審査結果と体験談を紹介します。

58万円のおまとめに成功したアルバイトの方の体験談

▲契約の事実を確認できる画像

▼アンケート回答

| 属性 | 年収200万円 アルバイト(2年) 他社借入58万円 (件数不明) |

|---|---|

| 契約内容 | 金利17.8% 融資額58万円 |

| 自由な口コミ・感想 |

|---|

| 審査可決。返済は振り込みです。 クレジットカードを複数所持していましたので審査上不安でした。 |

はじめに紹介するのは、貴重な「アルバイト」の方の「おまとめ」成功報告です。

おまとめローンの審査に、アルバイトの方が通過できたという報告は多くありません。

この1例だけを見ても、プロミスの「おまとめローン」を利用する上で、高い年収などが必須ではないと分かります。

90万円のおまとめに成功した公務員の方の体験談

▲契約の事実を確認できる画像

▼アンケート回答

| 属性 | 年収350万円 公務員(2年) 他社借入140万円 (件数不明) |

|---|---|

| 契約内容 | 金利16.5% 融資額90万円 |

| 自由な口コミ・感想 |

|---|

| 審査が通ってほっとしました。 返済や手続きも簡単で、使いやすいローンだと思いました。 |

続いて紹介するのは、「90万円」のおまとめに成功した方の体験談です。

この方の場合、140万円の既存借入に対し、融資額は90万円でした。

この方は1%以上の金利優遇を受けていることから、余裕をもって審査に通過できたと推測されます。

このことから、残りの50万円は銀行カードローンなど、「プロミスのおまとめローンの対象外」となる債務であった可能性が高いです。

この方の報告からは、プロミスのおまとめローンでは「必ずしも上限金利(17.8%)が適用されるとは限らない」と分かります。

110万円のおまとめに成功した派遣社員の方の体験談

▲契約の事実を確認できる画像

▼アンケート回答

| 属性 | 年収380万円 派遣社員(3年) 他社借入2件、計110万円 (いずれも貸金業者から) |

|---|---|

| 契約内容 | 金利17.8% 融資額110万円 |

| 自由な口コミ・感想 |

| 総量規制の限界値に近づいていたので、おまとめ目的とはいえ規制値の影響がでるのではないかと思っていました。 また、職も当時派遣社員でしたのでやはり正社員より不安定でありその部分が審査に影響するのではないかと考えていました。 審査自体は電話でのやり取りで円滑に進み、その後自動契約機にて契約手続きを行いましたがスムーズでした。 返済についても、インターネットの会員ページからネットバンキングで支払いが出来たり、内容確認なども出来るので便利で助かっています。 |

最後に紹介するのは、110万円という高額な債務の一本化に成功できた方の体験談です。

体験談にもある通り、この方は会社員よりも審査が不利に進みやすいとされる「派遣社員」でした。

ですが、380万円という安定した収入を得ていたこともあってか、高額な「おまとめ」に成功されています。

このように、プロミスのおまとめローンでは、返済能力が認められれば、非正規雇用者でも100万円を超える契約が可能です。

プロミスで「おまとめ」を行うメリット

「おまとめローン」を取り扱う金融機関や、おまとめに対応しているカードローンは他にも多く存在します。

ここでは、「他の会社ではなく、プロミスで」おまとめを行うメリットを解説します。

アルバイトの方の審査通過・おまとめ成功を確認済み

おまとめローンの審査難易度は、通常のカードローンに比べると高いとされています。

これは、申込者が抱えている複数の借入を、一時的に金融機関が肩代わりする形となるためです。

少しでも貸し倒れのリスクを防ぐために、審査難易度を高めに設定することは妥当だと言えます。

この傾向に反し、プロミスではアルバイトの方の審査通過が確認されています。

特に収入に自信がない方や、非正規雇用の方にとって、プロミスの「おまとめローン」は貴重な申込先候補となります。

最短即日で「おまとめ」が可能

プロミスのおまとめローンは、最短即日で審査・契約が完了します。

これは、はじめてプロミスへ申し込む方も、既存会員の方であっても同様です。

「おまとめ」成功報告が多い銀行カードローンは、いずれも申込当日の契約に対応していません。

「急いで債務をまとめたい」という場合、プロミスは貴重な申込先候補となります。

プロミスコールで申し込む場合は、受付時間内に連絡しましょう。

| 電話番号 | 0120-24-0365 |

|---|---|

| 受付時間 | 9:00〜18:00(平日) |

原則として在籍確認の電話はなし

現在のプロミスは、原則として電話による在籍確認を行っていません。

勤務先への電話を避けたいという場合にも、申し込みやすいと言えます。

原則、お勤めされていることの確認はお電話では行いません。ただし、審査の結果によりお電話による確認が必要となる場合がございます。

(ご連絡の際は担当者の個人名でおかけし、プロミス名はお伝えいたしませんのでご安心ください。)

引用元:おまとめローン-プロミス

プロミスでの利用実績があれば審査優遇の可能性あり

あなたがすでにプロミスの会員であり、長期延滞などのトラブルなくカードローンを利用し続けてきたなら、「おまとめ」の審査で優遇を受けられる可能性があります。

収入を含む「属性(ステータス)」に自信がなくても、「プロミスでの利用実績」があれば、おまとめに成功できる可能性は高くなるでしょう。

毎月の返済管理の負担を減らすことができる

プロミスのおまとめローンを利用すると、これまで複数あった返済日や返済金額が一つになるため返済管理が楽です。

プロミスのおまとめローンは口座振替に対応しているため、毎月自動的に口座から引き落とされます。

そのため、口座振替に対応していない中小消費者金融を利用している方は、毎月ATMや振り込みをする必要がなくなるため返済忘れも防ぐことができます。

金利が下げられる可能性がある

借入先の金額や金利は、プロミスのおまとめローンへ一本化することで金利を下げることができます。

金利が下がるパターンは以下の2つです。

- プロミスのおまとめローンより高い金利で借りている

- 複数の貸金業者から合計100万円以上借りている

年18.0%や年20.0%でお金を借りている場合は、プロミスのおまとめローンを利用することで年17.8%以下の金利まで下げることができます。

また、複数の借入先から合計100万円以上借りている場合は、利息制限法により、プロミスのおまとめローンへ一本化することで金利を年15.0%以下に下げることができます。

元本の金額が10万円未満のときの上限金利 → 年20%

引用:日本貸金業協会「上限金利について」

元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

元本の金額が100万円以上のときの上限金利 → 年15%

このように、借入先を一本化することで、法律上、金利を下げることもできます。

プロミスで「おまとめ」を行うデメリット

他のローンと比べた場合に「メリットしかない」ローンは存在しません。

そしてもちろん、プロミスの「おまとめローン」にもデメリットが存在します。

ここからは、その他のおまとめ方法と比べた場合における、プロミス「おまとめローン」のデメリットについて解説します。

銀行カードローンなどに比べると金利が高い

プロミス「おまとめローン」の上限金利は17.8%です。

融資額が100万円以上であれば、利息制限法に基づき、適用金利は最大でも15.0%となります。

ですが、上限金利が14.5%程度、かつ限度額などに応じて金利優遇を受けられる可能性がある銀行カードローンに比べると、金利は高めと言わざるを得ません。

参照元:おまとめローン-プロミス

銀行カードローンやショッピングリボはおまとめの対象外

プロミスの「おまとめローン」を使って一本化ができるのは、「貸金業者からの借入」に限られます。

銀行カードローンやショッピングリボなどをまとめたい場合、このローンへの申込みは避けるべきと言えます。

プロミス「おまとめローン」申込みの流れ

プロミスの場合、「おまとめローン」契約の流れは、通常のカードローンと少し異なります。

| プロミス「おまとめローン」の契約の流れ |

入る可能性が高い

契約は最短即日で完了します。

ただし即日融資を希望する場合には、プロミスの店舗(主に自動契約機)へ出向く必要があります。

インターネットでの申込み・契約には対応していない

プロミスのおまとめローンは、インターネットを通した申込み・契約に対応していません。

この点は、通常のカードローンと比べた場合の最大の違い、かつデメリットだと言えます。

| プロミス「おまとめローン」の申込み・契約方法 |

| 申込方法 | 電話 自動契約機 店頭窓口 |

|---|---|

| 契約方法 | 自動契約機 店頭窓口 |

プロミスのおまとめローンの必要書類

プロミス「おまとめローン」の必要書類は以下の通りです。

| おまとめローンの必要書類 |

| 本人確認書類 1点 | 運転免許証 運転経歴証明書 パスポート ┗住所欄の記載があるものに限る 健康保険証 マイナンバーカード 在留カード 特別永住者証明書 |

|---|---|

| 収入証明書類 1点 | 源泉徴収票 確定申告書 税額通知書 所得(課税)証明書 給与明細書(直近2か月分)+賞与明細書(直近1年分) |

「おまとめローン」の場合、融資額にかかわらず収入証明書類が必須となります。

あらかじめご了承ください。

各書類は「自動契約機のスキャナ機能を使って読み取り・送信」などの方法で提出できます。

既存の借入先に対してはプロミスが振込

プロミスの「おまとめローン」の場合、既存借入先への返済は、プロミスが代行して行います。

申込者がお金を受け取り、自身で借入を清算する必要はありません。

公式サイトに載っていない「おまとめローン」の返済方法

「おまとめローン」の返済方法についての詳細は、プロミス公式サイトを見ても確認することができません。

そこで今回は、実際にプロミスへ問い合わせを行い、具体的な返済方法を確認しました。

返済期間は10年を上限として「相談により決定」

プロミス「おまとめローン」の返済回数は「1回~120回」です。

120回払いの場合、返済期間は「10年」となります。

カードローンとは違い、おまとめローンの返済は「回数分割払い」で行われます。

返済の回数・期間は、契約の過程で担当者との相談の上で決定します。

あらかじめ「2年くらいで返済したい」「毎月3万円くらい返済したい」といった希望を決めておくと、スムーズに手続きを進められるでしょう。

返済方法は「ATM入金」または「口座振替(自動引き落とし)」など

公式サイトに載っていない、毎月の「返済方法」について、実際に問い合わせを行いました。

おまとめローンの場合、毎月の返済方法は「ATM入金」または「口座引き落とし」を選択できるとのことでした。

また、毎月の返済額は、借入額と返済回数に応じて決定します。

このときのオペレーターさんは言及していなかったものの、この他にも「銀行振込」「インターネット」による返済が可能です。

いつでもATMを使った追加返済が可能

回数分割払い型のローンは、追加返済(繰上返済)に対応していないことも多いです。

プロミスのおまとめローンの場合はどうなのか、実際に尋ねてみました。

- 毎月の返済以外に、追加での返済は可能ですか?

-

引き落としを設定されました場合でもプロミスカードは発行されますので、ATMなどを使って追加のご返済は可能です。

ただし、引き落とし日前に入金があっても毎月の引落しは行われますので、その点だけご注意していただく必要があります。

プロミスの場合、「おまとめローン」の返済システムはカードローンとよく似ているようです。

口座引き落としにより返済を行う場合でも、プロミスのカードとATMを使った追加返済がいつでも可能です。

プロミスのおまとめローンについてのよくある質問と回答

ここからは、プロミスの「おまとめローン」に関するよくある質問にお答えしていきます。

プロミスのおまとめローンは、総量規制の対象外ですか?

はい。おまとめローンは貸金業者の取り扱いであっても、総量規制対象外です。

そのため、「貸金業者からお金を借りた後、収入が下がってしまった」といった事情があっても、返済能力が認められれば、年収の3分の1を超える金額での契約が可能です。

おまとめローンの利用後、他社でお金を借りることはできますか?

基本的に、「おまとめに成功したら、以前の借入先では借りられない」ものと考えておくのが無難です。

- おまとめした他社について、解約証明書の提出などは必要ですか?

-

特に皆様に必須としているわけではありませんが、お借り換えを前提とした商品ですので……。

以前のお借入先で再びお借りすることの無いよう、お願いはさせていただいております。

プロミスに限らず、おまとめローンは基本的に「以前の借入先で、再び借りないこと」を前提としています。

あらかじめご了承ください。