「プロミスの返済日が近いのに、もう手持ちのお金がない! どうしよう……」

今回は、そんなあなたのために、プロミスで返済に遅れるとどんなことが起こるのか、そうならないための対処方法をまとめました!

これを読むことで、今の状態からベストの解決策を見つけられるはずです。

それでは、まずは、知っておきたい延滞のリスクと本当に致命的な延滞のタイミングから解説します!

知っておきたい延滞のリスク

① 信用情報にキズがつく

支払日までにお金を返せないと、信用情報にキズがついてしまいます……。

信用情報にキズがついてしまうと、他社のローンやクレジットカードを契約することもできなくなってしまいます。

でも、1日や2日の延滞なら、さほど問題ないので安心してください。

うっかり延滞してしまった!というときに大事なのは、プロミスからの電話をちゃんと受けること。

ここできちんと対応をしていれば、甘い処置を取ってくれることがほとんどです。

とは言え、何度も繰り返していれば悪い情報が載ってしまいますので気をつけて。

また、事前に返済が遅れることが分かっていれば、返済日を先延ばしにすることも可能です。

詳しくは延滞を回避する方法を読んでみてくださいね。

② 金利より高い遅延損害金がかかる

返済が遅れると、利息ではなく遅延損害金が課せられることになります。遅延損害金とは、返済が遅れたペナルティのこと。つまり罰金です。

通常の利息の金利は最大17.8%ですが、遅延損害金利率は20.0%。なので延滞すると、少しずつ支払額が増えてしまいます。

遅延損害金について、詳しくは『遅延損害金』ページを、

遅延を回避する方法については、『延滞を回避する方法』へどうぞ!

③ 増額をしてもらえなくなる

増額審査を受け、利用限度額を増やしたいのなら延滞はNG。

それどころか、何度も延滞を繰り返すようであれば限度額を下げられる危険もあります。

支払い状況と限度額は、こんな風に直結しているんですね。

④ 一括返済を迫られる時も…(期限の利益の喪失)

おおむね2ヶ月以上の延滞を起こすと、場合によってはプロミスから借入額全額の一括返済を求められる可能性が出てきます。

期限の利益とは、お金を借りた時にすぐに返さなくていいという権利のこと。貸した側は返済期限まで取り立てることができず待つしかありません。

月々5000円を支払うという約束をしていて、滞りなく返済されているなら、「ちょっとお金が必要だから、早めに返してよ」ということはできないんですね。

では、期限の利益の損失とは?…… これは、返済期限まで待ってもらえるという期限の利益がなくなってしまうので、プロミスが当初の返済の約束に関わらず、全額をすぐに支払ってもらうことができるようになる、ということ。だから、一括返済を求められるわけですね。

プロミスの会員規約上では、「プロミスに帯する責務の一つでも期限に支払わなかったとき」に期限の利益を喪失するとしているので、本当は1日でも遅れたらプロミスは取り立てられるのですが、さすがにそこまでは滅多にありません。

そうですね。ここまで行くと、弁護士などの専門家の力を借りないと、どうしようもなくなってしまうかも……。もちろん依頼費用だってタダじゃありません。

詳しくは、『代位弁済』のページを読んでみてください。

2ヶ月の延滞を行うことで、

- 信用情報にキズがつく(「異動」マークがつく)

- 一括返済を求められる

という最悪な状態に陥ってしまいます。

他の消費者金融会社からお金を借りることもできません。

ここまで行くと、自己破産などの債務整理が必要になってくることも多いので、現時点で延滞中の方はプロミスに利息だけでの返済をお願いするなどして対策を取るのがマストです!

プロミスで延滞すると、こうなる!

プロミスで延滞を続けた場合の流れ

延滞

↓

電話での督促

(1日目~)

↓

郵便での督促

(督促状)

(数週間~)

↓

個人信用情報機関に

「延滞(異動)」情報記載

・

一括返済要求

(2ヶ月~)

↓

裁判

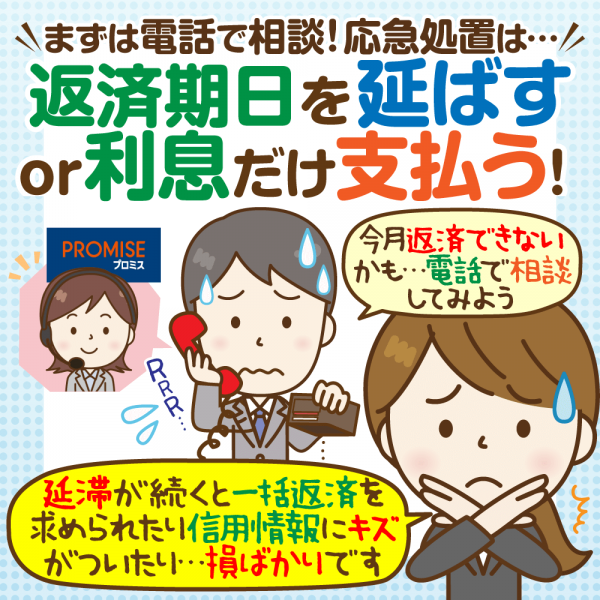

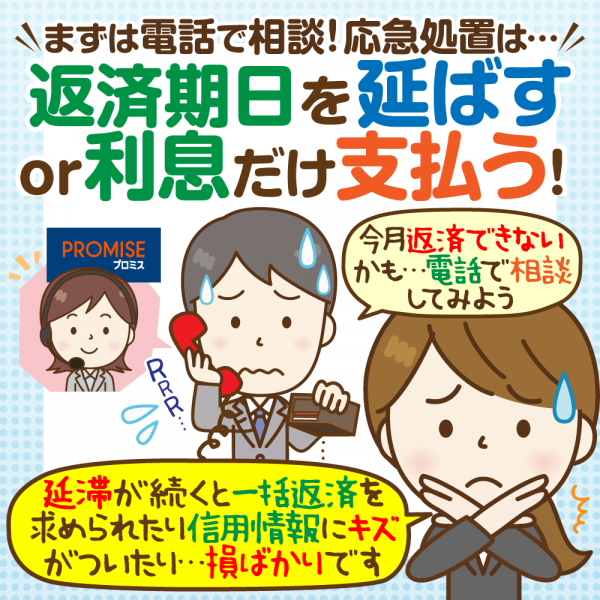

① まず電話がかかってくる

返済が遅れたら、まずはあなたの携帯電話に、連絡が入ります。遅れた翌日から順次掛かってきます(プロミスの人が言ってました)

内容としては

「今月のお支払いがまだ確認できていませんが、いかがなさいましたか。いつ返済できますか。」

といったものですね。

大手消費者金融が、恐喝まがいの取立てや自宅訪問をすることはありません。

ここでちゃんと支払いができれば、個人情報にキズもつかないので、

携帯電話に電話が掛かっているうちに、無視をせずにちゃんと対応するのが何よりも大事です!

また、携帯への電話を無視していると、自宅や職場に電話をかけられる可能性がありますので注意。

どうしても返済が厳しいのであれば、利息のみの返済を行うことも可能。

利息だけで支払えば、大体は最低返済額の半分程度の支払いとなります。

もちろん借金はほとんど減らないので、どうしても厳しい月だけに利用しましょう。

それでも電話を無視するよりはベターです!

② 電話に出ないと郵送で案内が届く

電話に一切応じないでいると、次は郵便で案内が届きます。

この手紙のことを、督促状(とくそくじょう)と言います。

どれぐらいの期間で督促状が届くのかは、状況によりますが……。

延滞から数週間~1ヶ月程度、ということが多いようです。

この督促状、はじめはカードローン関連だと分からないように送ってくれるものの、

通達を無視し続けているとハガキで送られることになってしまいます。

パッと見てすぐに「ローンを滞納してるんだな」と分かる状態になってしまうんですね。

この頃には携帯電話はもちろん、勤務先へも催促の電話が掛かるようになり、

周囲にキャッシングを隠すのはかなり難しくなってしまうでしょう。

ちなみにプロミスが自宅を訪問して、取立てを行うことはありません。

③ 最後は裁判で訴えられる

延滞から2ヶ月ほどが経つと、あなたの家に裁判所からの通達が届くかも……。

内容は、「○月○日までに全額を返済してね」というもの。

その後、「○月○日に裁判を行うから出頭してほしい」と言った内容の通知が届きます。

※住んでいる場所によって、流れが違うこともあります。

出頭してもしなくても、お金を払う義務から逃れることはできませんし、それも無視し続けていると差押さえが行われてしまいます。

<差押さえとは?>

強制執行と呼ばれることもあります。

簡単に言えば、以下のものが勝手に借金返済に充てられてしまう、といった状態のこと。

つまりプロミスに没収されてしまうんですね。

- 毎月の給料の4分の1

- 銀行預金

- 自動車

- 宝飾品、楽器など生活必需品でないもの

- 住宅

差押さえを回避するためには、2週間以内に通知を出した裁判所に連絡をして、「異議申立書」を提出しましょう。

これで分割払いが可能になります。

とは言えこの頃には遅延損害金も大きくなっているので、「もっと早く支払っておけばよかったのになあ」と言う結果にしかならないわけですね。

また、どうやっても支払えない、という場合には債務整理を検討すべきかもしれません。

延滞を回避するための対処法

裁判や差押さえを回避するためには、そもそも延滞を行わないことが大事!

今回は、その対策方法をお教えしますね。

① クレジットカードを使うことで現金を残す

普段の生活での支払いを、できるだけクレジットカードでまかなうことで現金を残す方法です。

例えば、スーパーでの買い物や、外食費用などですね。

ただ、一括払いか2回払いでないと手数料が掛かり、損になってしまうので注意。

また、利用するお金自体に変わりはないので、少ししのげばまとまったお金が入る!というときだけに有効です。

② プロミスで追加の借り入れをしてしのぐ

こちらもその場しのぎでしかありませんが……。

延滞するよりは追加借り入れするほうがマシです。

でも、借金を借金で返すことが連続すると、最終的には支払い不能になってしまいます。金利の分、毎月の支払額は増えていくからですね。

クレジットカードの例と同じく、給料日まであと1週間など、収入が入る前に限りおすすめな方法です。

③ 事前に支払い日を延ばしておく

- インターネット会員サービス内「ご返済日変更申込」

- プロミスコール:0120-24-0365

- 自動契約機

- プロミス店頭窓口(検索はプロミス公式HP:店舗・ATM検索で)

を使うことで、返済日を先送りにすることが可能です。先送り上限は30日間。

ただ、返済日が過ぎていては変更はできないので気をつけて。

返済日を先延ばしにした場合、遅延損害金は発生しないものの利息は通常通り増えていきます。

④ 返済額を減らしてもらう

プロミスで10万円を借りているとき、最低返済額は4000円です。

この4000円の使い道は、以下の二つに分けられます。

| 1463円 | プロミスに支払う利息 |

| 残りの2537円 | 元金返済 |

実はプロミスからしてみれば、利息だけ払ってもらえればそれでOK。

1000円未満切り上げで2000円を払えば、延滞にはならないんです。

利息の計算方法は、

借り入れ金額×金利(0.178)÷365×月々の日数。

5万円を借り入れているときなら

50000×0.178÷365×30=731。

切り上げて1000円を返済すれば、延滞にはなりません。

とくに連絡も必要なく、信用情報にキズもつきませんが

いつも利息だけで返済していると借金がほとんど減らないので注意。

それでも、あとで一括返済や裁判になるよりはずっとマシなので、有効に利用しましょう!

⑤ まずは遅れそうな時点でプロミスに電話を

返済に遅れそうなときは、プロミスに電話をしましょう。プロミスコール:0120-24-0365

返済期日を変更しなければ遅延損害金は発生するものの、「~日までに支払う」と約束しておけば、その日まで電話などでの督促は行われませんよ。

「もう無理! 返済出来ない…」という時は?

どうしたってお金がない、返済はできない、というときには債務整理を検討しましょう。

債務整理とは、法律に則って借金を減らしたり、帳消しにしたりする方法のこと。

信用情報にはキズがつきますが、プロミスを2ヶ月延滞してもそれは同じこと。

借金に苦しむくらいなら、債務整理を選ぶ方法もあります。

債務整理について詳しくは、『債務整理』ページを、

債務整理に強い弁護士や司法書士に相談をしたい方は、『街角法律相談所』ページを読んでみてください。

自己破産とは、債務整理の中でも一番重い手段のことを言います。

具体的に言えば、借金が帳消しになるかわりに、20万円以上の価値があるものすべてを手放さなければなりません。通帳や住宅を含めてです。

メリットもデメリットも最も大きいのが自己破産。

よく考えて、専門家に相談した上で選択しましょう。

また、もしあなたが「複数の会社から借りていて返済が追いつかない……」という場合は、「おまとめローン」の利用も検討しましょう。

まとめ

最終的には返済額が増える上、信用情報にキズがつくといった状態になってしまう

★延滞してしまったときは、プロミスとしっかり電話で対応することが大事

★どうしても支払えない場合は、債務整理の検討も

カードローンでの支払い延滞はもちろん、しないに越したことはありませんが……。

どうしてもお金がない、というときであっても支払いを先延ばしにするのは絶対にダメ!

支払いができないのであれば、正直にプロミスに相談するのが一番なんです。

|

飯田道子先生 /ファイナンシャルプランナー (CFP認定・1級) |

関連記事一覧

カードローン診断ツール

「もしも、カードローンを使うなら、自分にはどれがいいんだろう……?」

そんな疑問に答えるカードローン診断ツールを作りました!

匿名&無料で使えるので、ぜひ試してみてください!