楽天銀行スーパーローンの申し込みを検討している人の中には、

「楽天銀行スーパーローンの審査は甘い?審査基準が知りたい」

「楽天銀行スーパーローンの審査落ちの原因は?」

と気になっている人もいるでしょう。

アンケート調査の結果を見ても、楽天銀行スーパーローンの審査落ちの報告はかなり多いです。

その一方、一定の条件を満たしていれば高い利用限度額や金利優遇、「借り換え」にも期待できます。

今回は実際の審査結果をもとに、楽天銀行スーパーローンの審査基準を分析しました。

楽天銀行スーパーローンの審査は甘い?厳しい?

結論から言うと、楽天銀行スーパーローンの審査は決して甘くありません。

特に、「他社借入のあるアルバイト」「自営業者」といった方の審査落ちは目立ちます。

その一方、このカードローンでは安定した収入があれば、複数の他社借入があっても契約を結べる可能性があります。

審査基準としては、「収入の高さ」や「安定性」が重視されていると言ってよいでしょう。

消費者金融会社や、アルバイトでも利用しやすい銀行カードローンに比べると独自の審査傾向を持っていると言えます。

ここからは、楽天銀行スーパーローンの審査基準を実際のアンケート調査結果から分析します。

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 1.9%~ 14.5% | 10万円〜 800万円 | 公式HP参照 | 最短翌日 |

| 無利息期間 | Web完結 |

|---|---|

| – | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満20歳以上62歳以下の方 ご本人に安定した収入のある方または、専業主婦の方 | – |

- 楽天会員ランクに応じて金利半額!※1

- 24時間いつでもどこでも利用できる!

- 金利見直しや借り換えを考えている30代〜50代に特におすすめ

- 口座開設不要、お持ちの銀行口座にスマホで入金まで完結

- 郵送物の回避不可

※ 申込にあたり、楽天銀行もしくは保証会社の審査結果によっては契約できない場合もございます。

※1 詳細はご注意事項をご確認ください。

楽天銀行スーパーローンの審査基準

楽天銀行スーパーローンの審査基準は公開されていませんが、ある程度推測することはできます。ここでは推測できる審査基準について徹底解説します。

- アルバイトが審査に通るには「他社借入などの問題がないこと」が大事

- 自営業者への対応は厳しい

- 毎月安定した定期収入があれば借り換えにも期待できる

- 専業主婦や配偶者の扶養に入っている方は比較的有利

- 信用情報の問題は審査落ちの理由になる

①アルバイトが審査に通るには「他社借入などの問題がないこと」が大事

まずは実際に寄せられた、パート・アルバイトや派遣社員の方の審査結果をご覧ください。

| 属性 | 契約内容 |

|---|---|

| 年収100万円パート(5年)配偶者の扶養に入っている | 金利14.5%限度額50万円 |

| 年収100万円アルバイト(5年) | 審査落ち |

| 年収150万円派遣社員(2年) | 審査落ち 直後に他社で通過 |

| 年収200万円アルバイト(2年) | 金利14.5%限度額10万円 |

| 年収240万円アルバイト(3年)他社借入1社30万円 | 審査落ち |

このように楽天銀行スーパーローンでは、パート・アルバイトの方の審査落ちが多い傾向にあります。

上の結果を見る限り、アルバイトの方が審査に通るには「200万円前後の収入があり、他社借入がないこと」または「配偶者の扶養に入っていること」が重要になると考えられます。

※ただし審査は総合的な観点から行われます。上記に該当しない場合であっても、審査に通過できる可能性はあります。もちろん、その逆においても同様です。

②自営業者への対応は厳しい

自営業者への対応は、かなり厳しいものとみられます。今回の調査において、自営業者の方が審査に通過できたという報告はありませんでした。

| 属性 | 審査結果 |

|---|---|

| 年収240万円自営業(11年) | 審査落ち |

| 年収350万円自営業(3年)信用情報なし | |

| 年収400万円自営業(4年)他社借入あり(金額不明) | |

| 年収400万円自営業(7年)他社借入2件計100万円 |

このカードローンでは、自営業者の申込自体が禁止されているわけではありません。

ただしこの結果を見る限り、審査に通過するハードルは比較的高いと考えられます。

③毎月安定した定期収入があれば借り換えにも期待できる

安定収入のある正規雇用者の方の場合、カードローンの審査は有利に進みやすくなる傾向があります。

楽天銀行の場合は、その傾向が特に顕著です。

| 属性 | 契約内容 |

|---|---|

| 年収450万円会社員(15年)債務2件、130万円 | 金利14.5%限度額200万円 |

| 年収500万円会社員(9年)債務1件、50万円 | 金利14.5%限度額100万円 |

| 年収650万円会社員(11年)債務1件、5万円 | 金利6.9%限度額300万円 |

| 年収650万円会社員(17年)債務2件、計70万円 | 金利11.8%限度額100万円 |

| 年収976万円会社員(26年)債務1件、250万円 | 金利13.9%限度額250万円 |

このように、安定した収入がある正規雇用者であれば他社借入があっても審査に通過できる可能性があります。

また100万円以上の利用限度額が適用された方や、金利優遇を受けられた方も多いです。

この審査傾向から、安定した収入がある方であればこのカードローンで「借り換え」などを検討するのも良いでしょう。

ただし他社借入が高額すぎると見なされた場合などには、安定収入があっても審査落ちとなる可能性があります。

| 属性 | 契約内容 |

|---|---|

| 年収400万円会社員(19年)他社借入2件計181万円 | 審査落ち |

【CHECK】楽天銀行スーパーローンは借り換え先として優秀?10の体験談から見る審査難易度

④専業主婦や配偶者の扶養に入っている方は比較的有利

本人の年収が0円、または高くなくても、配偶者の扶養に入っている方の審査は有利に進む傾向にあります。

| 属性 | 契約内容 |

|---|---|

| 年収0万円専業主婦リボ払い残高あり (金額不明)配偶者の扶養に入っている | 金利14.5%限度額50万円 |

| 年収100万円パート(5年)配偶者の扶養に入っている | 金利14.5%限度額50万円 |

| 年収100万円パート(6年)他社借入30万円(1件)配偶者の扶養に入っている | 金利10.15%限度額40万円 |

| 属性 | 契約内容 |

|---|---|

| 年収100万円アルバイト(5年)配偶者なし | 審査落ち |

年収などが同じでも「配偶者の扶養に入っているかどうか」で審査結果が大きく変わるのは、このカードローンの特徴だと言えるでしょう。

安定収入のある配偶者がいれば、他社借入などの問題があっても審査に通過できる可能性があります。

【CHECK】楽天銀行スーパーローンは主婦の方も利用OK? 気になる限度額や在籍確認は?

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 1.9%~ 14.5% | 10万円〜 800万円 | 公式HP参照 | 最短翌日 |

| 無利息期間 | Web完結 |

|---|---|

| – | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満20歳以上62歳以下の方 ご本人に安定した収入のある方または、専業主婦の方 | – |

- 楽天会員ランクに応じて金利半額!※1

- 24時間いつでもどこでも利用できる!

- 金利見直しや借り換えを考えている30代〜50代に特におすすめ

- 口座開設不要、お持ちの銀行口座にスマホで入金まで完結

- 郵送物の回避不可

※ 申込にあたり、楽天銀行もしくは保証会社の審査結果によっては契約できない場合もございます。

※1 詳細はご注意事項をご確認ください。

⑤信用情報の問題は審査落ちの理由になる

すべてのカードローンは、審査の際に申込者の信用情報を確認します。

信用情報とは、これまでにクレジットカードやカードローン、分割払いなどの「後払い」を使った記録を指します。

クレジットカードの長期延滞などの記録が残っていると、このカードローンの審査も不利に進みやすくなるでしょう。

参考:一般的な信用情報上の問題

- 「後払い」を目安として2ヶ月以上延滞し、その清算と解約から5年が経過していない

- 「後払い」のサービスで5年以内に強制解約処分を受けた

- 債務整理を行って5年が経過していない

※任意整理の場合、原則として「債務の清算」時点から5年が経過していないこと - 期間を問わず、後払いサービスの支払いを延滞中である

⑥楽天会員ランクによる審査優遇は過信できない

楽天銀行スーパーローンは、公式サイトにおいて「楽天会員ランクによる審査優遇」を掲げています。

ただしアンケート調査の結果を見る限り、「普段から楽天のカードや口座を使っていたのに審査に落ちた」という報告は多いです。

審査優遇は審査結果をひっくり返すほどのものではありません。あまり過信しない方が良いでしょう。

楽天銀行スーパーローンの口コミと審査結果

ここからは、楽天銀行スーパーローンへ実際に申し込んだ方の口コミ・体験談を紹介します。

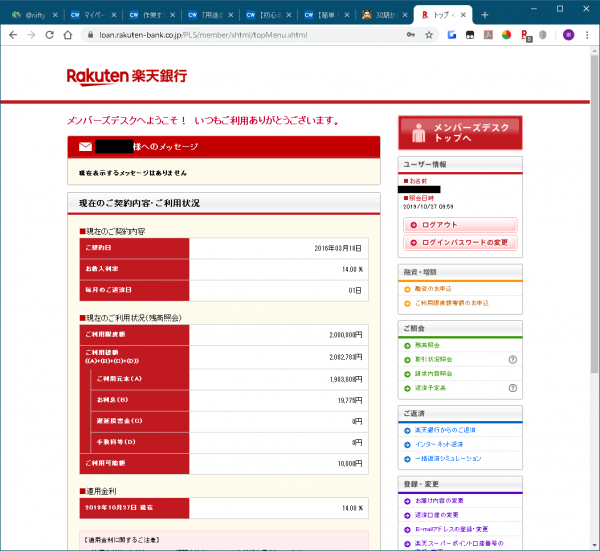

①派遣社員として審査に通過できた方の口コミ

はじめに紹介するのは、派遣社員として審査に通過した方の口コミです。

▲▼契約の事実を確認できる画像と体験談

| 属性 | 年収350万円契約社員(1年) |

|---|---|

| 契約内容 | 金利14.5%利用限度額50万円 |

| 自由な口コミ・体験談 | |

| 審査はスムーズに通りました。引き落としができなかった等延滞してしまうと、1週間くらいでハガキが届き、その間に携帯にも電話があります。 今日入金してください。何時頃までに入金できますか?という内容です。 その場合の返済はコンビニのATMで手数料0円で入金出来るので、とても簡単です。 | |

楽天銀行スーパーローンは非正規雇用者に厳しい傾向があります。ただしこの型のように、安定した収入があれば問題なく審査に通過できることが分かります。

また延滞が発生した場合の対応についても、貴重な情報と言えるでしょう。自宅への郵送物を避けたい場合には、延滞を発生させないよう努めたいところです。

②200万円の利用限度額による借り換えに成功した方の口コミ

続いて紹介するのは、初回から200万円の利用限度額が設定された方の口コミです。

▲▼契約の事実を確認できる画像と体験談

| 属性 | 40代年収450万円会社員(15年)他社借入2社計130万円 ┗いずれも消費者金融 |

|---|---|

| 契約内容 | 金利14.5%限度額200万円 |

| 自由な口コミ・体験談 | |

| 借り入れはコンビニATMでかんたんに落とせるので楽に使えますね。 返済は月々 銀行口座引き落としなので返済自体も楽に行えます。 | |

| 備考 | |

| 借り換え目的での申し込み | |

このように楽天銀行スーパーローンでは、安定収入があれば高い利用限度額による「借り換え」に期待できます。

※「銀行」である楽天銀行には、総量規制を含む貸金業法が適用されません。そのため銀行が承認すれば、年収の3分の1を超える借入れが可能です。

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 1.9%~ 14.5% | 10万円〜 800万円 | 公式HP参照 | 最短翌日 |

| 無利息期間 | Web完結 |

|---|---|

| – | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満20歳以上62歳以下の方 ご本人に安定した収入のある方または、専業主婦の方 | – |

- 楽天会員ランクに応じて金利半額!※1

- 24時間いつでもどこでも利用できる!

- 金利見直しや借り換えを考えている30代〜50代に特におすすめ

- 口座開設不要、お持ちの銀行口座にスマホで入金まで完結

- 郵送物の回避不可

※ 申込にあたり、楽天銀行もしくは保証会社の審査結果によっては契約できない場合もございます。

※1 詳細はご注意事項をご確認ください。

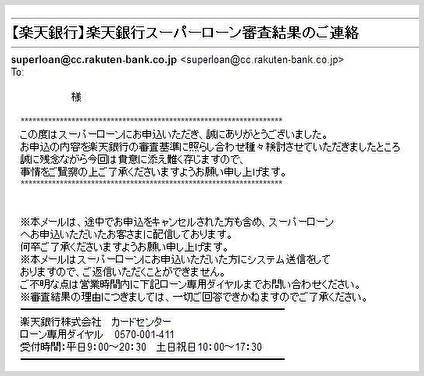

③審査に落ちてしまった自営業者の方の口コミ

一方でこちらは、このカードローンの審査に落ちてしまった方の体験談です。

▲▼申込みの事実を確認できる画像と体験談

| 属性 | 年収240万円自営業者(11年) |

|---|---|

| 契約内容 | 審査落ち |

| 自由な口コミ・体験談 | |

| 楽天カードと楽天銀行口座を持っていたので、ついでに持っておこうと思い、申請した。審査結果には失望した。オペレーターは良かった。 | |

「普段から楽天のサービスを利用していた」「他社借入などの問題はなかった」という点を含めて考えると、自営業者の方の審査は非常に不利に進むと分かります。

楽天銀行スーパーローンの審査落ち3つの原因

- 他の複数社にすでに借入がある

- 過去の事故情報がある

- 安定した定期収入がない

他の複数社にすでに借入がある

実際の口コミや審査落ちした人から推測すると、他社借入が3社ほどあるか場合や他社借入額が多い場合は、審査落ちの可能性が高くなると考えられます。

そもそも消費者金融カードローンは総量規制の対象なので、年収の3分の1以上の貸付を行なっていません。そのため、他社で年収の3分の1程度の借入をしていると審査に落ちてしまうでしょう。

また、基本的に複数社に借入があると「お金に相当困っているのではないか…」と思われてしまいます。

過去の事故情報がある

過去の事故情報がある場合も、実際の口コミによると審査落ちする人が比較的多く見られます。

過去に債務整理・クレカの強制解約・ローンやキャッシングの滞納など、金融事故を起こしたことがある方は、審査落ちの可能性が高いでしょう。

事故情報は、最低でも5年間は信用情報機関に保管されると言われています。

安定した定期収入がない

実際の口コミから、安定した定期収入の有無も審査に関わってくることがわかります。

例えば、「安定した」の部分で言えば、正社員よりも自営業やパート・アルバイトの方が、審査に不利であると考えられます。

また、「定期収入」については、毎月の収入にばらつきがある場合や、固定給でない場合は審査落ちの可能性が高くなると考えられます。

楽天銀行スーパーローンの審査に通る4つのコツ

以上の実際の口コミや、審査落ちの原因を踏まえて、ここでは楽天銀行スーパーローンの審査に通るコツを紹介します。

- 利用するカードローンを1つに絞る

- 勤続年数がある程度長い状態で申し込む

- 安定した定期収入として年収200万円以上はある状態で申し込む

- 過去に金融事故を起こした場合5年以上経ってから申し込む

利用するカードローンを1つに絞る

楽天銀行スーパーローンの審査に通過したいのであれば、他社借入がある状態がNGと考えられます。そのため他社で借り入れがある方は返済を済ませてから申し込むのがおすすめです。

また、同時に何社かに申し込むのもNGです。楽天銀行スーパーローンの1社だけ申し込むのがおすすめ。もしも他でも借り入れしたいのであれば、最低でも半年以上空けてから申し込むのがおすすめです。

勤続年数がある程度長い状態で申し込む

楽天銀行スーパーローンの審査に通過するには、勤続年数が数年になったタイミングで申し込むのがおすすめです。

ただ、必ずしも勤続年数だけで見られているとは限らないので、場合によっては数ヶ月程度でも審査に通過できる可能性もあるでしょう。

ただ、できるだけ審査通過率を高めたいのであれば、数年単位が理想と言えます。

安定した定期収入として年収200万円以上はある状態で申し込む

安定した定期収入として、年収200万円以上はある状態で申し込むのがおすすめ。実際の口コミによると、勤続年数が長くても年収が200万円に満たない場合審査落ちしている方がいます。

できるだけ毎月同じ額が稼げている方が、毎月の収入にばらつきがあるよりも信頼してもらえるでしょう。

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 1.9%~ 14.5% | 10万円〜 800万円 | 公式HP参照 | 最短翌日 |

| 無利息期間 | Web完結 |

|---|---|

| – | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満20歳以上62歳以下の方 ご本人に安定した収入のある方または、専業主婦の方 | – |

- 楽天会員ランクに応じて金利半額!※1

- 24時間いつでもどこでも利用できる!

- 金利見直しや借り換えを考えている30代〜50代に特におすすめ

- 口座開設不要、お持ちの銀行口座にスマホで入金まで完結

- 郵送物の回避不可

※ 申込にあたり、楽天銀行もしくは保証会社の審査結果によっては契約できない場合もございます。

※1 詳細はご注意事項をご確認ください。

過去に金融事故を起こした場合5年以上経ってから申し込む

過去に金融事故を起こしたことがある方は、最低でもそれから5年以上経ってから申し込むのがおすすめ。なぜなら、事故情報は5年程度信用情報機関に保管され続けるからです。

事故情報がある気がしていても、実際には載っていない可能性もあります。

気になるひとは、信用情報機関で情報開示してもらうのも良いでしょう。

楽天銀行スーパーローンにおける審査・契約の流れと必要書類

ここからは、楽天銀行スーパーローンにおける審査・契約の流れについて解説します。

- 審査・契約の流れ

- 審査時間は数日程度

- カードローンの契約に必要な書類

- 審査結果が来ないときにはどうすればいい?

①審査・契約の流れ

一般的な審査・契約の流れは以下の通りです。

楽天銀行スーパーローン契約の流れ

- インターネットから申し込み

- 何かしらの希望(在籍確認の日時指定など)があれば、自動返信メールに記載の番号へ相談

- メールで仮審査結果連絡

金利や限度額の提示

(ここまで最短当日) - 申込確認の電話が入る可能性あり

- 勤務先への在籍確認

(平日のみ) - 携帯電話に契約内容確認の連絡

- メールの案内に従い、必要書類の提出

(運転免許証など) - メールで本審査結果連絡

(ここまで最短翌営業日) - インターネット上で契約を促すメールが届く

- 任意の口座に振込

(希望者のみ、ここまで1週間程度) - 各ATMで使えるローンカードの郵送

- 口座振替依頼書に記入し返送

(口座は楽天銀行のものでなくても良い)

契約の手続きはインターネット上で完了します。

ただし審査の過程では、携帯電話や勤務先に確認の連絡が入ります。

【CHECK】楽天銀行スーパーローンの在籍確認:電話なしで借りられる場合とは?派遣社員はどうなる?

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 1.9%~ 14.5% | 10万円〜 800万円 | 公式HP参照 | 最短翌日 |

| 無利息期間 | Web完結 |

|---|---|

| – | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満20歳以上62歳以下の方 ご本人に安定した収入のある方または、専業主婦の方 | – |

- 楽天会員ランクに応じて金利半額!※1

- 24時間いつでもどこでも利用できる!

- 金利見直しや借り換えを考えている30代〜50代に特におすすめ

- 口座開設不要、お持ちの銀行口座にスマホで入金まで完結

- 郵送物の回避不可

※ 申込にあたり、楽天銀行もしくは保証会社の審査結果によっては契約できない場合もございます。

※1 詳細はご注意事項をご確認ください。

②審査時間は数日程度

楽天銀行スーパーローンの審査時間は、数日程度が標準となります。即日融資には対応していません。

また、正式な審査結果が出るのは平日のみとなります。

③カードローンの契約に必要な書類

楽天銀行スーパーローンの必要書類は、契約の過程で個別に連絡されます。

ただし必要書類の目安は、申し込みの前段階でも確認できます。

| 本人確認書類 ※「A」から1点、または「B」から2点 | ||

|---|---|---|

| A | 住民票の写し印鑑登録証明書 | |

| B | 運転免許証健康保険証パスポート公共料金の領収書などその他応相談 | |

| 収入証明書類 | ||

| 以下のうち1点源泉徴収票課税証明書確定申告書給与明細書※原則として利用限度額が50万円を超える場合に必要 | ||

必要書類は「証明書類送付アプリ」などを通して提出できます。

④審査結果が来ないときにはどうすればいい?

このカードローンには、審査状況を確認できるサービスがありません。

ですが「仮審査に通過」「必要書類の提出」といった節目でメールを受け取ることができます。

このメールを通して、審査の進み具合を推測することができるでしょう。

また1週間経っても連絡がないという場合には、直接電話で問い合わせを行うことをおすすめします。

※連絡先については、申し込み後に届く自動送信メールをご確認ください。

まとめ

- 楽天銀行スーパーローンの審査は決して甘くない。

※特にアルバイトや自営業者の審査落ちは多い - 一方で安定収入のある正規雇用者であれば、最初から高い利用限度額での契約や「借り換え」にも期待できる

- 専業主婦を含む、配偶者の扶養に入っている方の審査はそうでない方に比べ有利

楽天銀行スーパーローンは、独自の審査基準を持つカードローンです。

審査落ちの報告も多い一方、安定した収入のある方や配偶者の扶養に入っている方であれば、良い条件での契約にも期待できるでしょう。

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 1.9%~ 14.5% | 10万円〜 800万円 | 公式HP参照 | 最短翌日 |

| 無利息期間 | Web完結 |

|---|---|

| – | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満20歳以上62歳以下の方 ご本人に安定した収入のある方または、専業主婦の方 | – |

- 楽天会員ランクに応じて金利半額!※1

- 24時間いつでもどこでも利用できる!

- 金利見直しや借り換えを考えている30代〜50代に特におすすめ

- 口座開設不要、お持ちの銀行口座にスマホで入金まで完結

- 郵送物の回避不可

※ 申込にあたり、楽天銀行もしくは保証会社の審査結果によっては契約できない場合もございます。

※1 詳細はご注意事項をご確認ください。