「引っ越しの退去費用が高すぎて期限内に支払えない…」

こういった問題は、

- 敷金なしの家に住んでいた

- ペットを飼っている

- 喫煙者

- 設備などを傷つけてしまった

といった場合に発生しがち。

…ですが実のところ、退去費用の請求ルールを知らない方に対し、不当な支払いを要求されたという例も多く聞かれます。

今回は、

- 退去費用が支払えないという場合の対策

- そもそもその退去費用が真っ当なのか確かめる方法

等について、初心者向けに詳しくまとめました。

読み進めて頂ければ、今のあなたに合った対応方法が分かります。

退去費用の仕組み

そもそも退去費用とは、どのような仕組みでまとめられ、請求されるのでしょうか?簡単にお話ししていきます。

①敷金から償却される

クリーニング費用や修繕費用などの、原状回復のためにかかる費用。

これは入居時に「敷金」を支払っていれば、敷金で精算されます。

つまり

退去費用=原状回復費用(ハウスクリーニング費用・畳表変え費用など)ー敷金

というわけですね。

敷金とは、

- 家賃の未払いや不払いのための担保

- 修繕費用や原状回復費用の前払い

の意味があります。

例えばあなたが敷金7万円のお部屋に住んでいたとして…。

何らかの理由で10万円の、「次の人にお部屋を受け渡すための必要経費」が発生したなら、差額の3万円が請求されるわけですね。

退去費用が高額になってしまう原因として、ありがちなのは、敷金を支払っていない場合なんです。

入居時に、敷金を支払っていない場合は、退去時に原状回復のためにかかった借主負担分の費用が、そのまま請求されます。

償却される敷金がないため、高額になってしまうことが多いんですね。

「敷金なし」だからこそ、入居時の費用を抑えることができても、退去時に高額な請求をされ、トラブルになってしまうケースが多いんです。

②敷金よりも原状回復費用が安い場合

必要経費が敷金に満たないのであれば、家賃の未払いなどがない限り、その差額は返還されるのが一般的です(契約書に特記がある場合を除く)

ただ、クリーニング費用や畳や襖の付け替え費用、壁紙張替えなど様々な費用が引かれてしまって、手元に還ってくる金額は、本当に少ない場合が多いようです。

基本的に、敷金よりも原状回復費用が少なかった場合には、還ってきますが「エイブル」では「最初の契約の際に、敷金は返還しません」という契約になっています。

その理由としては、原状回復費用として相殺されるという昔からの方法が原因です。

敷金=原状回復費用として、還ってこないというのが、昔はまかり通っていたんですね。

そのため、できれば契約の際に確認をしておく必要があります。敷金の有無や金額については、賃貸契約時に受け取った書類などをご確認ください。

見当たらないようであれば、管理会社などに連絡してみても良いでしょう。

実際にかかるクリーニングの費用や畳の表替え、壁紙張替えの費用については、のちほど詳しく説明しますね。

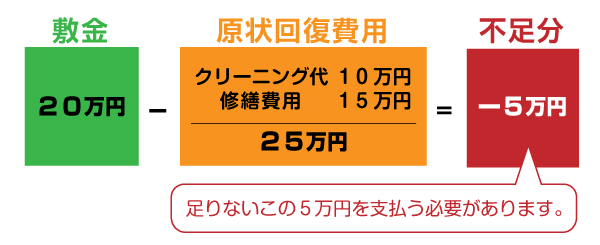

③敷金よりも原状回復費用が高い場合

支払った敷金以上に費用がかかった場合には、差額を支払わなくてはいけません。

例えば、入居時に敷金として、20万円を支払っていた場合。

クリーニング費用として、10万円。

修繕費用として、15万円。

合計で、25万円かかった場合には、足りない5万円を追加で支払う必要があるということですね。

「原状回復をめぐるトラブルとガイドライン」をチェック

退去費用は「敷金ー次の人に受け渡すための必要経費」の差額…とは言え、気になるのはこの「必要経費」の計算方法。

実はこの「必要経費」…つまりあなたが支払わなければならない費用は、不当請求などのトラブルを防ぐために国土交通省がルール化しています。

ここからはその「必要経費」の計算方法について見ていきましょう。

①ガイドライン上、支払い義務があるのは「故意、過失などによりその物件の価値が減少した分」のみ

国土交通省が定める「原状回復をめぐるトラブルとガイドライン」において、賃貸住宅を借りた人(以後「賃借人」)が支払うべき費用は以下の通りです。

- 賃借人の住み方、使い方により発生した修繕費用

- 賃借人の管理状況の悪さにより発生した修繕費用

要はこのガイドライン上において、賃借人が支払うべきは「賃借人のせいで発生した損害」に限られるということですね。

具体的に言うと、

- キッチン周りの油汚れの修繕

- 煙草による壁の着色

- ペットを飼っていたこと等による壁の傷

- 備え付けの家電などを使い方の問題で壊してしまった

場合などが挙げられるでしょうか(詳細後掲)。

【CHECK】国土交通省公式HP「原状回復をめぐるトラブルとガイドライン」(PDF/全173ページ)

②ただし入居時の契約により、ハウスクリーニング代などの請求が約束されていることは一般的

さて、上の項目だけを見ると「そんなに多額の退去費用が発生するわけがない!」と思う方も少なくないかと思いますが…。

国土交通省が提示するのは、あくまでトラブル防止のための「ガイドライン」。優先されるのはあくまでも契約内容の方です。

一般的な賃貸契約では、退去時のハウスクリーニング費用の賃借人負担が、入居時の契約内容に盛り込まれています。

そのためあなたが入居時にこういった契約に同意しているのであれば、その同意事項通りのお金を支払うべきと言わざるを得ません。

退去費用が高すぎると思ったときには、まず「これまでにサインした契約内容」をご確認ください。

すでにあなたが合意しているようであれば、これを覆すことは難しいでしょう。

③退去費用の相場は「0円~家賃の1、2ヶ月分」程度か

一般的な賃貸契約において、「次の人に受け渡すための必要経費」となる目安額は高くても家賃の1,2ヶ月分程度(敷金ありの場合)。

各請求の内訳・相場目安としては以下のようになりますね。

【一般的な退去費用の内訳・相場】

| 契約に基づくハウスクリーニング費用 | 3万円前後~ |

|---|---|

| フローリング貼り替え ※原則として利用状況に問題がある場合のみ負担 | 10万円前後~ |

| 壁の貼り替え ※同上 | 4万円前後~ ※一部壁紙のみならより安くなる |

| 柱の修繕 ※同上 | 1万円~ ※交換が必要な場合は5万円~ |

これに加え、あなたが故意または過失により設備(洗面台、トイレ、備え付けの冷蔵庫など)を壊した場合には別途費用がかさむこととなるでしょう。

とは言え特に設備などを壊しておらず、ペットも飼っておらず煙草も吸わない…といった場合には、敷金からハウスクリーニング代を支払った残高が返ってくることも少なくありません。

④経年劣化による損害・損傷を、賃借人が補填する必要は無い

国道交通省が明文化しているルールにより、あなたは原則として、経年劣化によって生じた損害や損傷の責任を負う必要はありません。

具体例を挙げるなら「壁紙の日焼け」「冷蔵庫の寿命による故障」などですね。

契約内容に特記がある場合はその限りでないかもしれませんが、原則として賃借人が、「当然発生した損害」を補償する必要は無いでしょう。

【CHECK】不当請求かも、と思ったら

賃借人が補償すべき損傷・補償しなくてよい損傷の具体例と部分別の耐久年数

それではここからは、国土交通省が提示するルールに則った「賃借人が保証しなければいけない損傷」「そうでない損傷」について見ていきましょう。

①賃借人が補償すべき損傷・負担の例

「原状回復をめぐるトラブルとガイドライン」によると、賃借人が補償するべきとされるのは、以下のような状況で生じた損害や、その埋め合わせに必要な費用となります。

| 賃借人が補償すべき損傷の例 | |

|---|---|

| 床 | カーペットに飲み物等をこぼしたことによるシミ、カビ ┗こぼした後の手入れ不足等の場合 |

| 冷蔵庫下のサビ跡 ┗サビを放置し、床に汚損等の損害を与えた場合 | |

| 引越作業等で生じた引っかきキズ | |

| フローリングの色落ち ┗賃借人の不注意で雨が吹き込んだことなどによるもの | |

| 壁など | 賃借人が日常の清掃を怠ったための台所の油汚れ |

| 賃借人が結露を放置したことで拡大したカビ、シミ | |

| クーラーから水漏れし、賃借人が放置したため壁が腐食 | |

| タバコ等のヤニ・臭い | |

| 壁等のくぎ穴、ネジ穴 | |

| 設備他 | ガスコンロ置き場、換気扇等の油汚れ、すす |

| 風呂、トイレ、洗面台の水垢、カビ等 | |

| 庭の雑草 | |

| 飼育ペットによる柱等のキズ・臭い | |

先述の通り、賃借人が「故意、あるいは過失や管理不足により生じた損失」は、賃借人が補償しなければなりません。

…とは言え水回りの汚れなどについては、契約内容に盛り込まれていることの多い「ハウスクリーニング」で対応してくれることも多いだろうと思います。

②賃借人が原則として補償する必要のない損傷・負担の例

当該ガイドライン上の、「賃借人が原則として保証する必要のない損傷・負担」例は以下の通りです。

※契約内容に特記がある場合はその限りではありません。

壁など賃借人が日常の清掃を怠ったための台所の油汚れ

| 賃借人が補償する必要のない損傷の例 | |

|---|---|

| 床 | 畳の裏返し、表替え ┗特に破損していない場合 |

| 家具の設置による床、カーペットのへこみ、設置跡 | |

| 畳の変色、フローリングの色落ち ┗日照、建物構造欠陥による雨漏りなどで発生したもの | |

| テレビ、冷蔵庫等の後部壁面の黒ずみ(いわゆる電気ヤケ) | |

| 壁に貼ったポスターや絵画の跡 | |

| 壁等の画鋲、ピン等の穴 | |

| クロスの変色 ┗日照などの自然現象によるもの | |

| 設備他 | エアコンの内部洗浄 ┗喫煙等の臭いなどが付着していない場合 |

| 浴槽、風呂釜等の取替え ┗特に破損していない場合 | |

| 「設備の寿命による」設備機器の故障、使用不能 | |

要は賃借人に非がない当然の損傷であれば、支払いの義務は(契約内容に特記が無い限り)無い、ということですね。

③各部分の耐久年数(寿命)について

さて、長く住んでいると「賃借人のせいで生じた損害」も増えてきてしまいがちですが…。だからと言って、修繕に必要な費用すべてをあなたが捻出すべきとは限りません。

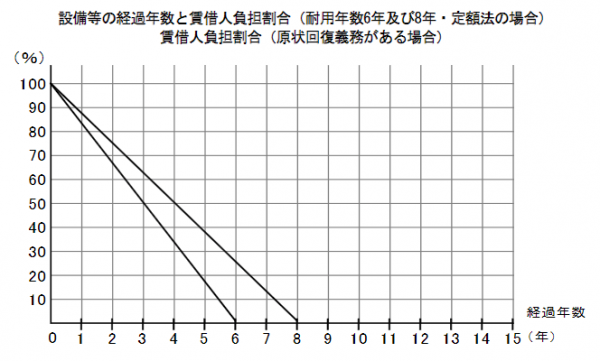

というのも国土交通省は、「経年数が多いほど、賃借人の負担は少なくあるべき」と記載しています。

賃借人が経過年数1年で毀損させた場合と経過年数10年で毀損させた場合を比較すると、後者の場合は前者の場合よりも大きな経年変化・通常損耗があるはずであり、この場合に修繕費の負担が同じであるというのでは賃借人相互の公平をも欠くことになる。

そこで、賃借人の負担については、建物や設備等の経過年数を考慮し、年数が多いほど負担割合を減少させることとするのが適当である。

(国土交通省公式HP「原状回復をめぐるトラブルとガイドライン」より)

そして同ガイドラインが定める、各部分ごとの負担単位目安と耐久年数は以下の通り。

【各部分ごとの負担単位目安と耐久年数】

| 賃借人の負担単位 | 耐久年数 | |

|---|---|---|

| 畳 | 原則1枚 | 考慮しない |

| カーペット | 居室全体 (毀損が複数個所のとき) | 6年 |

| フローリング | ㎡単位 (毀損が複数個所のときは全体) | 補修の場合は考慮しない 全体貼り替えの場合は建物の耐用年数による |

| 壁紙 | ㎡単位 (毀損が複数個所のときは一面) | 6年 |

| 襖、柱 | 1枚/本 | 考慮しない |

| 設備機器 | 補修または交換費用 | 当該機器の耐用年数を参照 |

要はカーペットに染みを付けてしまった場合であっても、そのカーペットを貼って6年以上が経過しているのなら、あなたに貼り替え費用の支払い義務は無いと考えられるわけです。

ちなみに使用年数が耐久年数に満たなくとも、以下のグラフのように「賃借人の負担額」は年数と共に減っていきます。

(国土交通省公式HP「原状回復をめぐるトラブルとガイドライン」より)

例えば耐久年数6年の備え付け家電などを5年目に壊してしまった場合、支払い額は交換費用の20%で済むことでしょう。

【CHECK】不当請求かも、と思ったら

★耐久年数を考慮しない部位を傷付けてしまった場合、経過年数により請求額が安くなることはありません。

偶然生じた事故による損害は「火災保険」などで賄えるかも

賃貸契約を結ぶ際、火災保険への加入を求められるのが一般的。読んで字のごとく、こちらは火事などが発生した場合の損害を補償するための保険ですが…。

実はこちら、大家さん等への賠償責任を補償してくれる項目が盛り込まれていることが一般的なんです。

その対象は「偶然の事故による損害」。どこまでを「偶然の事故」とするかは保険会社にもよるため一概には言えませんが…。

「誤って物を落とし、フローリングや設備などに大きな傷をつけてしまった」といった場合には、この保険で対応できる可能性も十分。

多額の退去費用を請求されており(あるいは請求されそうで)困っているという場合には、まずはあなたが加入している火災保険会社に連絡を取ってみることを強くおすすめします。

どこの保険会社に加入しているかについては、賃貸契約書などをご確認ください。

【参考】宅建ファミリー共済公式HP「新鳩マーク保障(パンフレット)」 (PDF)

★ただし保険が適用される1部位ごとに、1万円の自己負担額が生じるのが一般的です。

例:損害補填に必要な金額が5万円の場合、うち4万円を保険会社が支払い、うち1万円は賃借人負担

★損害の発生~請求までの期間によっては保険が適用されない場合があります。

★契約内容によっては、

- 退去時の保険適用が認められない

- 大家さんへの賠償責任保険が付いていない

といった可能性があります(特に安価さに特化した火災保険の場合)。

あらかじめ契約内容をご確認ください。

金額に問題はない、でも払えない…

ここからは、「退去費用には納得したが支払いが難しい」という場合の対応についてお話しさせて頂きます。

退去費用に納得できない、不当請求の可能性があるという場合には当該項目をご覧ください。

①分割払いを頼んでみる

自分では高いと思ったけど、相場通りだったり、適正価格で別にぼったくられているわけではない場合もあります。

「適正価格だから、払え」と言われても、今すぐには払えない…。

そんなときは、分割払いができないか頼んでみましょう。

退去費用の支払いは原則として「現金一回払い」。ただ、この費用がかさむ場合、一括での支払いが難しい方は少なくないでしょう。

この場合にはまず、管理会社や不動産会社といった「退去費用の請求元」に対し分割払いの相談を行ってみるのが先決。もし聞き入れてもらえば、別の会社(後述)と契約を結ぶことなく、1回あたりの負担を抑えられます。

対応してくれるかしてくれないかは、完全に管理会社や大家さん次第です。

分割がOKな場合には、「今払える分だけ支払って、残りを分割」というパターンになります。

しかし、対応してくれない管理会社の方が多いです。…とは言え分割払いに対応してくれない業者も多いため、この方法はあくまで「ダメ元」程度に思っておいた方が良いかもしれません。

下手すれば、現状払えないということに対して、訴訟を起こしたりと、問題を大きくしてしまう管理会社もあるということなので、あまりおすすめはできません。

逃げられてしまったら困る、というのが最大の理由でしょう。

分割払いに応じてくれるかどうか、真面目にしっかりと理由を話しましょう。そのとき「毎月2万円なら払える」などの具体的な数字を示してお願いするのが大切です。

それでも「絶対にダメ」と言われた場合には、しつこくしないようにしましょう。

②クレジットカードの分割払いで払う

退去費用の一回払いが難しい、なのに業者が分割払いに対応してくれない…という場合には、クレジットカードやカードローンを使った「実質分割払い」が視野に入ります。

お手持ちのクレジットカードのキャッシング(現金借入)機能を使えば、ある程度まとまった現金を入手できます。

これを退去費用に充てた後、月々決まった金額を返済していけば、「実質分割払い」を達成できると考えて良いでしょう。

ですが、そもそもクレジットカードに対応してくれる管理会社は多くありません。

大東建託など、一部の管理会社のみ退去費用のクレジットカード払いが可能です。

クレジットカードのキャッシング機能を使いたい場合は、今住んでいる物件の管理会社を一度確認してみてください。

しかし、たとえクレジットカードが使えてもあまりオススメはできません。

分割払いにしても数回では支払いきれない金額のため、分割手数料がかかってしまいます。

手数料は利用額100円あたり○円という方式で発生します。

例:楽天カードで12回払いで30万円を支払った場合。

| カード名 | 支払回数 | 金利 | 分割手数料(100円あたり8.16円) | 支払総額 |

|---|---|---|---|---|

| 楽天カード | 12回 | 14.75% | 2,448円 | 329,376円 |

つまり、利用額が高額であればあるほど。結果的に支払う額が高額になってしまうんです。

この場合は、3万円ほど余分に支払うことになりますね。

支払い総額が更に高くなるため、クレジットカードでの分割払いはおすすめできません。

★お手持ちのクレジットカードのキャッシング枠の有無や利用可能枠については、各カード会社のインターネット会員サービス等からご確認頂けます。

クレジットカードの「ショッピング分割払い」には対応していないことが多い

「分割払い」と言ってすぐに思い浮かぶのは、クレジットカードのショッピング機能を使った分割払い。

…が、退去費用の支払い方法は一般的に「現金一回払い」。例外となる物件がないわけではありませんが、請求書などに明記が無い限りは「ショッピング枠」を使った分割払いは不可能と考えるのが妥当でしょう。

原則として、クレジットカードを使い退去費用を支払うには「キャッシング(現金借入)枠」の利用が必要となります。

カードローンで返す

①すぐに返せる額なら消費者金融

高額、といっても数百万円ということはないでしょう。高くても、30万円前後くらいでしょうか。

そのくらいの金額であれば、消費者金融で借りて支払うのもアリです。ただ、あくまでもすぐに返せる額なら、ですよ。

消費者金融では無利息サービスを行っているところがあるんです。無利息サービスとは、一定期間内なら金利がかからず借りられるサービスです。

アコムやプロミスなどの、大手でははじめて借りる場合、30日間無利息で借りることができるんです。

★アコムでの無利息サービスの条件

- アコムをはじめて利用する方

- 返済期日を35日ごとで契約をした方

以上をクリアしていれば、利用することができます。

契約日の翌日から30日以内に返済を完了すれば、借りた金額を返済するだけですみます。

| 実質年利 | 限度額 | 審査時間 | 融資 スピード |

|---|---|---|---|

| 3.0%〜 18.0% | 1万円〜 800万円 | 最短20分※ | 最短20分※ |

| 無利息期間 | Web完結 |

|---|---|

| ご契約の翌日から30日間 ※アコムでのご契約が初めての方 | ◯ |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 20歳〜72歳 ご本人に安定した収入がある方 | カードレス契約なら可能 |

- Web申込なら最短20分融資可能

- 土日祝日対応

- 初回契約時は30日間利息0円

※申込内容や混雑状況によってはご希望に添えない可能性があります。

また、プロミスは「初回借入日の翌日」から30日間の無利息期間が適用されます。

契約日と借り入れの間が空いてしまった場合でも、フルに無利息期間を使う事が可能です。

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 4.5%~ 17.8% | 1万〜 500万円(※4) | スマホは 最短15秒 (※1)(※2) | 最短20分 |

| 無利息期間 | Web完結 |

|---|---|

| 30日間 | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満18~74歳 ご本人に安定した収入のある方(※3) | 来店契約 カードレス契約(Web完結) |

- スマホなら最短15秒事前審査で申し込みの可不可・借りられる金額が分かる!(※1)(※2)

- 土日祝日対応

- 24時間振込対応(一部例外あり)

- 郵送物の回避が容易

- 初回30日間無利息(金利0%)

※メールアドレス登録とWeb明細利用の登録が必要です。

(※1)事前審査結果ご確認後、本審査が必要となります。

(※2)他社借入・信用情報問題などにより、審査に落ちる事があります。詳しくはこちらをご確認ください。

(※3)収入が年金のみの方はお申込いただけません。

(※4)総量規制対象

例えば、退去費用が15万円だったとして、「5万円なら払えるけど、あと10万円が払えない…。」そんな時に、10万円だけ借りてひとまず支払いをすませる。こんな使い方なら、良いでしょう。

30日以内に、ボーナスがもらえるとか、親から借りることができるなど、お金を工面することができるのであれば、一時的に使うのもありですよ。

ただ、無利息期間内に返済ができない場合は注意が必要です。

たとえば、アコムの金利は18%。つまり、無利息期間内に返済ができなければ、返済額にプラスして利息分を支払う必要があります。

例えば、10万円を借りて6ヵ月で返済する場合

| アコム | 金利(年) | 利息額 |

|---|---|---|

| 18% | 5,235円 |

全部で、105,235円を返済すれば良いわけです。もちろん、無利息期間内に返せるのであれば、利息を払う必要はありません。

②銀行ローンならではの金利

返済までに日数がかかってしまう、すぐに返済はできない、という方には金利がかかったとしても、銀行ローンで借りるのがおすすめ!

消費者金融よりも、銀行ローンは上限金利が低めです!

退去費用が30万円だった場合。これを銀行ローンで借りて、1年で返済した場合の利息額は

| 銀行名 | 金利(年) | 利息額(年間) |

|---|---|---|

| みずほ銀行カードローン | 14.0% | 25,146円 |

| 楽天銀行スーパーローン | 14.5% | 24,075円 |

| 三井住友銀行カードローン | 14.5% | 24,075円 |

| 三菱UFJ銀行バンクイック | 14.6% | 24,245円 |

アコムの18%と比べると、金利が4%も変わってきますね。長い期間で返済をしていく場合には、銀行ローンの方が金利が安いため、おすすめです。

退去費用を支払わないと、保証会社で「退去費用を支払っていない」という情報が、共有されてしまうため、次回入居の際、問題が発生する可能性があります。

例えば、初期費用を多く支払わなければならなくなったり、最悪の場合、賃貸物件を借りれなくなってしまう可能性もあるんです。

どうしても借りなければ支払えない、生活が立ち行かなくなってしまう、という場合には銀行ローンで借りて支払うことを検討してみても、良いかもしれません。

どうしても借りるならココ

どうしても、銀行や消費者金融から借りる必要がある場合には、こちらで借りることをおすすめします。

参考:大手カードローンの比較

| プロミス | 上限金利17.8%最短1時間融資30日間無利息ほぼ24時間振込 | |

|---|---|---|

| レイクALSA | 上限金利18.0%Webで最短25分融資も可能 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。60日間または180日間5万円以下無利息 ┗ネット申込みの場合 ≪60日・180日共通の注釈≫ ※初めてなら初回契約翌日から無利息 ※無利息期間経過後は通常金利適用。 ※30日間無利息、60日間無利息、180日間無利息の併用不可。 ※ご契約額が200万超の方は30日無利息のみになります。 ≪60日間無利息の注釈≫ ※Webで申込いただき、ご契約額が1~200万円の方。 ※Web以外で申込された方は60日間無利息を選べません。 ≪180日間無利息の注釈≫ ※契約額1万円~200万円まで≪貸付条件≫ 融資限度額 1万円~500万円 貸付利率 4.5%~18.0% ご利用対象 年齢が満20歳以上70歳以下の国内に居住する方,ご自分のメールアドレスをお持ちの方,日本の永住権を取得されている方 遅延損害金(年率) 20.0% ご返済方式 残高スライドリボルビング/元利定額リボルビング ご返済期間・回数 最長5年、最大60回 必要書類 “運転免許証 ※収入証明(契約額に応じて、新生銀行フィナンシャルが必要とする場合) 担保・保証人 不要 ※商号:新生フィナンシャル株式会社 ※貸金業登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号ほぼ24時間振込 | |

| アコム | <!– | –>上限金利18.0%最短1時間融資30日間無利息 |

| アイフル | 上限金利18.0%最短25分融資 ※お申込の状況によってはご希望にそえない場合がございます。 ※WEB申込なら最短25分融資も可能です。初めての方最大30日間無利息 | |

| 三菱UFJ銀行「バンクイック」 | 上限金利14.6%融資まで最短1営業日口座開設不要 | |

| 三井住友銀行カードローン | 上限金利14.5%融資まで最短当日 ※申込完了後の確認事項や、本人確認書類の提出状況によって異なる場合もあり口座開設不要 | |

| その他、口座をお持ちの銀行など | 上限14.5%程度が多い借入先によっては来店や2週間以上の日数が必要なので注意 |

アコム:対応が丁寧で「はじめて」に安心!審査もスピーディ【無利息期間30日間】

無利息期間が30日あるので、30日以内に返せば利息がかかりません。借りた分だけ返せばOK!

大手消費者金融らしく、申し込んだ日にお金を受け取れる即日融資も可能です。

| 実質年利 | 限度額 | 審査時間 | 融資 スピード |

|---|---|---|---|

| 3.0%〜 18.0% | 1万円〜 800万円 | 最短20分※ | 最短20分※ |

| 無利息期間 | Web完結 |

|---|---|

| ご契約の翌日から30日間 ※アコムでのご契約が初めての方 | ◯ |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 20歳〜72歳 ご本人に安定した収入がある方 | カードレス契約なら可能 |

- Web申込なら最短20分融資可能

- 土日祝日対応

- 初回契約時は30日間利息0円

※申込内容や混雑状況によってはご希望に添えない可能性があります。

楽天銀行スーパーローン:金利が低くて安心

銀行カードローンの割には審査難易度は低め。学生やアルバイト、主婦も申し込めるので安心です。

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 1.9%~ 14.5% | 10万円〜 800万円 | 公式HP参照 | 最短翌日 |

| 無利息期間 | Web完結 |

|---|---|

| – | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満20歳以上62歳以下の方 ご本人に安定した収入のある方または、専業主婦の方 | – |

- 楽天会員ランクに応じて金利半額!※1

- 24時間いつでもどこでも利用できる!

- 金利見直しや借り換えを考えている30代〜50代に特におすすめ

- 口座開設不要、お持ちの銀行口座にスマホで入金まで完結

- 郵送物の回避不可

※ 申込にあたり、楽天銀行もしくは保証会社の審査結果によっては契約できない場合もございます。

※1 詳細はご注意事項をご確認ください。

レイク:5万円以下で済むなら絶対コレ【無利息期間180日間】

レイクはアコムと同様の30日間無利息だけでなく、5万円まで180日間無利息も選べるのが嬉しいところです。

つまり、5万円までは半年も利息がかからないのでおすすめです。

| 実質年利 | 4.5%~18.0% | 限度額 | 500万円 |

|---|---|---|---|

| 審査スピード | – | 口座開設 | 不要 |

| 融資スピード | 公式HP参照 | 借入判断 | あり |

| 備考 | 新生銀行カードローンは、2018年4月より新規申し込みを停止します。「初回30日間無利息キャッシングサービス」と 「180日間、5万円以下無利息サービス」を選べる | ||

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 4.5%~ 18.0% | 1万〜 500万円 | 最短15秒 | Webで 最短25分 融資※ |

| 無利息期間 | Web完結 |

|---|---|

| 30日間 60日間 180日間 | ◯ |

| 申込条件 | 郵送物回避 |

|---|---|

| 満20歳以上70歳未満 ご本人に安定した収入のある方 | ◯ |

- 土日祝日対応

- 24時間振込対応(一部例外あり)

- 郵送物の回避が容易

- Webで申込むと60日間特典または180日間5万円以下特典

注釈

※審査状況によっては即日融資に対応できない場合があります。

プロミス:消費者金融の中で一番金利が低い 【無利息期間30日間】

プロミスは消費者金融の中で、いちばん金利が低いんです(最大でも 17.8%)

30日間無利息サービス付きなので安心◎

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 4.5%~ 17.8% | 1万〜 500万円(※4) | スマホは 最短15秒 (※1)(※2) | 最短20分 |

| 無利息期間 | Web完結 |

|---|---|

| 30日間 | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満18~74歳 ご本人に安定した収入のある方(※3) | 来店契約 カードレス契約(Web完結) |

- スマホなら最短15秒事前審査で申し込みの可不可・借りられる金額が分かる!(※1)(※2)

- 土日祝日対応

- 24時間振込対応(一部例外あり)

- 郵送物の回避が容易

- 初回30日間無利息(金利0%)

※メールアドレス登録とWeb明細利用の登録が必要です。

(※1)事前審査結果ご確認後、本審査が必要となります。

(※2)他社借入・信用情報問題などにより、審査に落ちる事があります。詳しくはこちらをご確認ください。

(※3)収入が年金のみの方はお申込いただけません。

(※4)総量規制対象

アイフル:土日でも借りやすい 【無利息期間30日間】

カードローンを利用するにあたっては、本当に返せるのか?(=本当に仕事をしているのか?)を確かめるために、勤務先に個人名で電話を掛けられる在籍確認があるのですが……

アイフルなら、電話でなく「書類」の提出で審査を進める相談をできるので、土日で職場が休みの時でも安心です。

さらに口座振込なら原則365日24時間借入可能ですよ。

※お申込の状況によってはご希望にそえない場合がございます。

※WEB申込なら最短25分融資も可能です

| 実質年利 | 限度額 |

|---|---|

| 3.0%~18.0% | 1,000円〜800万円(※1) |

| 審査スピード | 融資スピード |

|---|---|

| 最短25分(※2) | 最短25分(※2)(※3) |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満20歳以上69歳の方 定期的な収入と返済能力を有する方 | 来店契約 カードレス契約(Web完結) |

- 土日祝日対応

- 郵送物の回避が容易

- 初めての方最大30日間無利息(金利0%)

- 口座振込なら原則365日24時間借入可能※3

※1 一部提携CD/ATMでのご利用は10,000円からとなります。

※2 お申込の状況によってはご希望にそえない場合がございます。WEB申込なら最短25分融資も可能です。

※3 受付時間によっては、振り込みが翌営業日となる場合があります。

※ ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は、源泉徴収票など収入を証明するものが必要です。

生活が厳しい、高齢者、障害者といった状況なら行政の融資制度を使える可能性も

もしもあなたが、

- 収入が低く、生活苦の状況にある

┗新型コロナウイルス感染症の影響を受けている場合を含む - 65歳以上の高齢者、または高齢者が属する世帯にある

- 身体/精神障害者手帳、または両用手帳を持っている、またはそういった方が属する世帯にある

といった場合には、行政の貸付制度である「生活福祉資金貸付制度」を利用できるかもしれません。

民間のカードローン等に比べればよほど良い条件(連帯保証人を付けられるなら無金利)で利用できますので、条件を満たしているのならチェックしてみて損はないでしょう。

【CHECK】【体験談から見る】生活福祉資金貸付制度とは:審査で断られた場合の対策もチェック

また、あなたの状況によっては「住居確保給付金」(返済義務なし)といったその他の制度も利用できるかもしれません。

【CHECK】厚生労働省公式HP「生活福祉資金貸付制度」

【CHECK】厚生労働省公式HP「新型コロナウイルス感染症の影響で収入が減少し生活に困窮する方へ」

不当請求かも、と思ったら

ここからは、「そもそも退去費用の請求額が納得いかない」という場合の対処法についてお話しさせて頂きます。

★敷金が不当に返還されない場合も同様の内容となります。

①まずは管理会社や大家さんなどに請求内訳提示の要求を

もしも請求された退去費用の内訳に不明瞭な部分があるのなら、まずはその請求元に「請求額の内訳」の提示を要求しましょう。

不当請求を弾劾するには、「不当」な箇所を明示しなければなりません。

もしこの請求に応じてくれないのなら、それまで退去・支払い契約書にサインはしないと伝えて差し支えないだろうと思います。これは賃借人としての当然の権利です。

②契約書とガイドラインと照らし合わせ、明らかに不当であればその旨を伝えてよいが…

請求額の内訳、そして契約書と上掲の国土交通省のガイドラインを照らし合わせた上で、明らかに不当と思われる請求が見られるのであれば、それを理由に電話等で問い合わせを行って差し支えありません。

が、実際にトラブルに遭った方の例を見るに、一賃借人の訴えには応じてくれない業者の方が多い模様。そもそも退去費用の支払いルールを知らない方が多いのをいいことに、不当請求を行うような業者ですからね…。

不当性を訴えても応じてくれないようであれば、

といった次の手段に出ることになるだろうと思います。

③少しでも不当に思える契約にはサインしないことが重要

退去費用(あるいは敷金の返還内容)に納得がいかない場合、重要なのは退去費用支払い等に関する契約書にサインしないこと。

サインしてしまえば支払いを認めることになり、仮に請求が不当なものであっても覆すことが難しくなります。

(裁判まで行けばその限りではないかもしれませんが…)

退去費用のトラブルにかかわらず、「納得できない契約にはサインしない」ことは今後生活を送っていく上でも必須と言えます。

★一応、錯誤(勘違い)による契約は無効になるという民法上の規定がないことも無いのですが…。

不動産会社等はそういったトラブルを防ぐため、抜け目のない契約書を用意しているのが一般的。

やはり一度サインをした後であれば、覆すのは難しいと言って差し支えありません。

契約書に照らし合わせても、請求費用が高すぎる場合にはどこに相談すればいい?

ここからは、不当請求を受けた場合の相談先についてお話しさせて頂きます。

①消費生活センターは賃貸住宅の退去に関する相談を受付中

各自治体の「消費生活センター」は、賃貸住宅の退去トラブルに関する相談を受付中。

相談方法は原則として電話ですので、このご時世であっても利用しやすいと言って良いでしょう。

…が、この方法によって獲得できるのは、

- そもそもその請求内容が不当かどうか

- 今後あなたがどうすべきかというアドバイス

程度ですので、専門家に依頼する方法に比べると決定打には欠けるかもしれません。

こちらの方法は、

- 本当にこの退去費用請求が不当か確かめたい

- 自分がこれからどういう手段(内容証明郵便、少額訴訟の手続き、弁護士への相談など)を取るべきか知りたい

といった場合に利用するのが良いだろうと思います。

★自治体別の連絡先や連絡可能時間帯については以下の公式HPをご確認ください。

【CHECK】独立行政法人国民生活センター公式HP「全国の消費生活センター等」

②契約書や請求書を持って弁護士事務所や「法テラス」に相談に行くのもアリか

退去費用の請求が明らかに不当であるのなら、弁護士をはじめとする専門家へ相談に出向くのも良いでしょう。

候補となるのは、主に

- 弁護士事務所(法律事務所)

- 法テラス(行政の提供する法律相談サービス)

ですが…。

このうち弁護士事務所は、実際の手続きを依頼すると安くない報酬費用が発生しがち。この方法を利用すべきは、

- それなりに高額な敷金返還を請求できそうな場合

- 請求されている金額が非常に高い、または悪質な場合

に限られそうです。

また法テラスは多くの場合で無料または安価に利用できますが…。

こちらは予約を取るまでに時間が掛かりやすいのがネックでしょうか。

とは言え地域などによっても差がありますので、「専門家の意見を聞きたい」という場合には、予約可能状況を確認して損はないかと思います。

不当請求に個人で対応する方法

ここからは、明確な不当請求に対し個人で対応していく方法についてお話しさせて頂きます。

①「内容証明郵便」を使い支払い義務が無いことを相手方に伝える

「内容証明郵便」とは、その郵便物の送り先、そして内容を日本郵便が証明してくれる、特殊な郵便物のこと。

この方法は民間の契約トラブルの解決に有効であり、内容証明郵便を出すことで「退去費用の支払いに応じない(あるいは敷金の返還請求を行う)」といった明確な意思を示すことができるでしょう。

また後日、トラブルが訴訟沙汰になったとしても、内容証明郵便の日付や内容があなたの正当性を証明してくれるはずです。

内容証明郵便は個人でも作成可能。ひな形・テンプレートは多くの法律事務所などが公開していますので、そちらを参考にしてみると良いでしょう。

実際のところ、請求が不当なものであれば業者にとって少額訴訟(後述)が有利に進むはずがありません。

内容証明郵便という「本気」を示せたなら、ここのタイミングで問題を解決できることが多いだろうと推測されます。

★内容証明郵便を専門家に依頼することも可能です。

確実性の方面では弁護士に依頼するのがベストかと思いますが…。

どの請求がどのように不当か分かっている場合には「行政書士」に依頼することで、費用をいくらか安く抑えられるかと思います。

②最終的には少額訴訟に至る可能性も

内容証明郵便を送ってなお、不当な退去費用の請求が続く場合…。

最終的なトラブル解決方法は「少額訴訟」となるのが一般的です。少額訴訟とは、60万円以下の金銭トラブルにかかわる簡単な裁判のことですね。審理は原則として1回のみです。

少額訴訟を起こすと、

- 請求元との和解(話し合いによる解決)

- 裁判所の判決(誰がいくら支払うことになるか)

といういずれかの結末を迎えることとなります。

相手方の出方によっては、裁判所という第三者を交えて答えを出すことも視野に入ることでしょう。

【CHECK】裁判所公式HP「訴え(少額訴訟)を起こす方へ」

【CHECK】裁判所公式HP「裁判手続きを利用する方へ>手数料」

退去費用の支払いをバックレたらどうなる?

さて、仮にあなたがその退去費用が真っ当であるかどうかにかかわらず、その支払いを「バックレ」た場合、つまり連絡も支払いも行わない場合…。

今度はあなたが、少額訴訟の被告となってしまう可能性が十分に考えられます。

もちろん「バックレ」の金額にもよりますが、特に管理会社などは少額訴訟手続きにも慣れているようですから、逃げ切ることは難しいと考えて差し支えないでしょう。

仮にこっそり引っ越しを行っても、住民票の追跡により裁判を提起されてしまう可能性は否めません。

住民票を移さなければその可能性は抑えられますが、そうなると今度はあらゆる本人確認に不都合が生じることでしょう(運転免許の更新、各種ローン契約など)。

ということで、仮に退去費用が不当なものであっても「バックレる」ことはまったく推奨できませんのでご承知おきください。

あなたに側に「バックレ」という非がある場合には、仮に少額訴訟を起こされた場合でも幾分か不利な結果(遅延損害金の発生など)が出やすくなります。

【参考】差し押さえはいつ起こるの?裁判所による強制措置から逃れる方法

まとめ

| 退去費用の基本ルール |

|---|

| 賃貸物件の退去費用は原則として「入居時に支払った敷金ー次の人に貸すための必要費用」 |

| ただし「必要費用」として支払うべきは原則として、あなたのせいで発生した損害の補償契約時に同意している支払い内容 (主にハウスクリーニング代)に限られる |

| 真っ当な退去費用を支払えない場合には |

| まずは分割払いの交渉を ┗ただし応じてくれないことも多い |

| クレジットカードのキャッシング枠やカードローンの利用による「実質分割払い」 |

| 不当な退去費用を請求された場合には |

| 不安があるなら「消費生活センター」等へ相談を ┗トラブル額が高額、あるいは悪質なら弁護士への相談も◎ |

| 支払いを拒否する内容証明郵便の送付 |

| 最終的な解決方法は「少額訴訟」 |

泥沼化してしまうことも少なくない、賃貸住宅退去に関するトラブル。

まずは請求額(あるいは敷金返還額)が正当なものかどうか、原状回復費用の内訳を確認した上で、契約書や国土交通省のガイドラインを確認、状況に合った対応を取っていきたいところです。

【CHECK】国土交通省公式HP「原状回復をめぐるトラブルとガイドライン」(PDF/全173ページ)

【CHECK】独立行政法人国民生活センター公式HP「全国の消費生活センター等」