あと少しで給料日なのに、急に出費予定が入ってしまった……。そんなとき、「給料前借り」ができたら良いのに、と思ったことはありませんか?

実はこの「前借り」(前払い)、労働基準法にも認められている正式な制度。

とは言えすべての会社で、いつでも自由に前借りできるわけではありません。

今回はそんな誤解の多い前借り制度について、正しい知識と実践方法をお教えします!

給料前借りの誤解に注意!

①前借りできるのは、すでに働いた日数分だけ

誤解の多い給料前借りですが、まず前提として前借りができるのは、これまでに働いた日数分だけ。

なので25日が給料日の方の場合…。

当月の10日に前借りに成功しても、その給料は15日分だけとなります。

字面のせいで誤解が生じやすいものの、ここで言う「前借り」、つまり「働いた分の給料を、給料日前に貰うこと」は借金ではありません。

先に給料を渡して働かせる、というのは法律上でもNG。そのため、会社はまだ働いていない分の給料を出したくても、出すことはできないんです。

会社からお金を借りたいのであれば、「社内貸付制度」というのがあります。

ただし、すべての会社がこの社内貸付制度を持っているわけではありませんので、一度会社の就業規則を調べてみると良いでしょう。

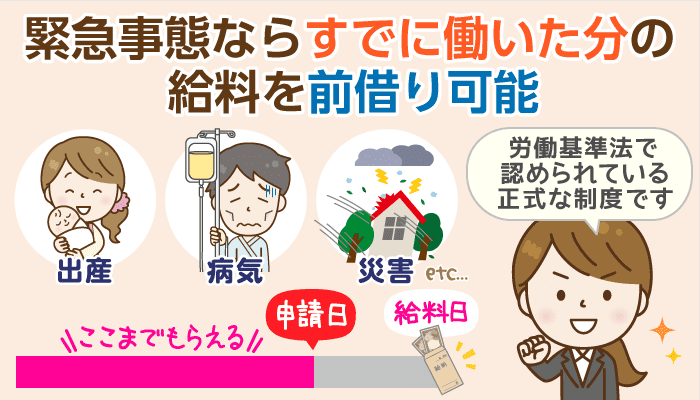

②緊急出費なら、会社は前借りに応じる義務がある

「ホントに前借りなんてできるの?」と思うかもしれませんが、実は労働基準法が認める緊急事態であれば、会社は前借りに応じる法的義務があるんです。

そのため、前借り制度とは、実は誰でも利用できる制度なんですね。

前借りできるのはどんなとき?

①労働基準法が認める「緊急事態」とは

労働基準法第25条に、以下のような記載があります。

使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合※の費用に充てるために請求する場合においては、支払期日前であっても、既往の労働に対する賃金を支払わなければならない。

引用:厚生労働省HPより

※やむを得ない事情で1週間以上帰郷する場合

簡単に言えば、

- 出産

- 病気

- 災害

- 近親者の逝去などにより、1週間以上地元に帰る必要がある

以上の場合であれば会社は前借りを認めなければならない、というわけですね。

ただ、喪主を務める場合であっても1週間以上帰郷する必要がある、と認められることは少ないかもしれません。

基本的に前借りは、医療関係や災害関係が対象と思ってください。

②前借りできる条件は、会社によって違う

前借りのできる条件は、会社によって違います。

実際は多くの会社が、労働基準法が認める「非常時」以外の前借りを認めていません。「誰がどう考えても非常時」という場合でなければ、前借りを強いて要求することは難しいと考えて良いでしょう。

…とは言え

- 正式に「前借り」制度を認めている会社

- 相談次第で「前借り」に応じてくれる会社(主に小中業者)

も少なからず存在します。

「非常時」として認めてもらうことが難しそうなら、あなたの会社の「前借り」制度の有無について調べたり、直接社長さんなどに掛け合ってみると良いでしょう。

★どうしても前借りが難しそうに思えるのなら、社内貸付制度や契約者貸付制度(生命保険加入者に限る)、その他カードローン等の利用をご検討ください。

③前借りはアルバイトでも可能?

前借り制度は、正社員の方だけのものではありません。アルバイトや派遣社員の方でも、労働基準法は適用されます。

ただ労働基準法が認める緊急事態以外の場合だと、会社によって条件が変わってくる、というのが正直なところ。

小規模なお店や会社で働いているのであれば前借りはしやすいですが、直営のコンビニなど大きな企業だと認めてもらえない可能性が高いです。先輩や上司にあたる方に、直接尋ねてみると良いでしょう。

きらぼし銀行などが提唱する「前給制度」(前借制度)を導入している会社であれば、特に理由がなくても給料を前借りできます。

導入している企業は「すかいらーく」「日本マクドナルド」など、有名なものも多数。

詳しくはきらぼし銀行公式HP:前給ページや雇用契約書などをご覧ください。

給料前借りの方法

ここからは、「前給制度」を導入していない一般企業の正社員の方を対象に、給料前借りの方法を解説して行きますね。

①まずは社長や所属長に前借りの相談を!

前借りする!と決めたら、まずは社長、あるいは部長や所長などの所属長に相談をしましょう。

緊急の理由があることを、上手く伝えるようにしてください。

②「前借り申請書」を用意しよう

上司の指示に従うことで、「前借り申請書」などの書類を受け取ることができます。

基本的には、受け取った申請書に必要事項を記入、指定部署に提出すればOKです。

会社に申請書類が存在しない場合、自分でインターネットなどから雛形を探してくるか、独自に申請書を作ることになります。

→申請書の雛形集(外部サイト)

- 日時

- 前借り金額

- 申請目的

- 申請理由

- 捺印

+見積書

会社から指示があるときは、そちらに従ってください。

借金ではないので、返済についての記載は不要です。

申請書なしでも、前借りをしてくれる会社は確かに存在しますが……。

トラブルを避けるためには、やはり書面を残しておくのが一番。

例えばあなたが「10万円前借りした」のに、社長が「前借りは15万円だった」と言ったとしたら……。

通帳の記録を見せても、「その後現金で5万円を渡した」と言われてしまったら、あなたはどうすることもできません。

このような事態を防ぐために、前借りに限らずお金のやり取りをするときには、証拠となる書面を残すのが大切なんです。

③早ければ当日から前借り可能!

前借りした給与は、早ければ当日に受け取り完了。とくに小さなお店や会社だと可能性が高いです。

反対に大企業で当日中に前借りをするのは難しいですが、緊急性が認められれば不可能ではありません。

不測の事態が起こったら、できるだけ早く行動してください。

また、銀行口座への振込みが反映されるのは平日9:00~15:00だけとなっているのでこれにも注意。

土曜日に前借りしたとしても、受け取り方法が振込みだと受け取りが月曜日の朝になってしまうんです。

土日の場合、当日中にお金を手に入れようとしたら、一部のカードローンを利用するしかありません。

前借りが難しそうなら…。カードローンの利用ってどう?

前借りの条件が厳しくて利用できそうにない方、会社に相談するのはちょっと……という方は、まさにそんな悩みを抱えている方のためにキャッシング(現金貸付)サービスを提供している業者を利用するのも良いでしょう。

そこでここからは、「仕事をしている成人」であれば申し込みが可能な各種カードローン(限度額の範囲内で何度でも借りられるローン)情報についてお話しさせて頂きます。

①お金の使い道は自由

カードローン、特にプロミス等の消費者金融が提供する商品の使い道は「自由」。細かい使い道を申告する必要はありません。

よって借入の理由のため「前借り」を利用できなかったとしても、カードローンであれば使える可能性があるんですね。

②怖い思いをすることはない?

特に急いでお金を借りたいとお考えの場合、第一の申込み先候補となるのは「プロミス」「アコム」などをはじめとする消費者金融会社です。いわゆる「サラ金」ですね。

と言うと、抵抗を感じる方も多いかと思いますが…。

現在の消費者金融会社はカードローン業界の競争が激しいこともあり、どこも

- クリーンな運営

- 優れた電話対応

に注力しています。少なくともあなたが名前を聞いたことのある大手業者を利用する上で、理不尽に怖い思いをすることはまずありません。

さすがに返済を踏み倒そうとすれば、自宅や勤務先に電話が掛かって着たり、最悪訴訟沙汰となることもないでは無いですが…。

毎月4,000円程度(借入額10万円のとき)の返済が可能であれば、この心配も不要でしょう。

③申込み先をきちんと選べば、30日以内の全額返済で利息は0円

給料の前借りを希望していた方に最適なのは、「プロミス」「レイクALSA」をはじめとする「無利息サービス」付きカードローン。

例えば「プロミス」の場合であれば、初回借入から30日以内に全額返済を行えば、利息は0円(金利0%)で済みます。

「給料日が来たら全額返済」が可能であれば、実質負担金0円で利用できるというわけで、優先度はかなり高いと言えるでしょう。

| プロミス |

|

|---|---|

| レイクALSA |

|

| アイフル |

|

| アコム |

|

基本的には、ユーザーサービスに優れる「プロミス」または「レイクALSA」の選択をおすすめします。

CHECKプロミス徹底解説:メリット・デメリットや即日振込のコツ

CHECKレイクALSA徹底解説!確かな根拠に基づくメリット・デメリット&即日契約の流れ

★その他、各銀行カードローンを使った借入も可能ではありますが…。

- 消費者金融(プロミス)等に比べると、借入までに時間が掛かる

- 無利息サービスが付かない

といった理由から、「前借り」を希望していた方との相性は良くないでしょう。

とは言え

- 出来る限り低金利で借りたい(特に長期借入を希望する場合)

- いつもの銀行の安心感を重視したい

という場合には、銀行カードローンの利用も選択肢に入ります。

CHECK全銀行カードローンの申込前に確認すべきデメリット:自己管理の重要性はアコム以上

CHECK全112の銀行カードローン特性一覧:申込み先選びは「いつもの銀行」から始めよう

勤務先や生命保険会社の貸付制度もチェックしておきたい

「前借り」やカードローンの他には、以下の金策が挙げられます。

- 「社内貸付制度」の利用

(勤め先がこの制度を導入している場合のみ) - 「契約者貸付制度」の利用

(生命保険加入者のみ) - 「定期預金担保貸付」の利用

(定期預金利用者のみ) - 「生活福祉資金貸付制度」の利用

(行政の貸付制度。諸条件あり)

カードローンに比べると利用できる方は限定的ですが、金利はかなり抑えられているのが一般的。

- 長期間お金を借りたい

- カードローンの利用に抵抗がある

- 何らかの理由(ブラック状態+多重債務など)でカードローンを利用できない

といった場合には、上のような制度の活用も検討してみると良いでしょう。

まとめ

- 給料の前借りは、緊急事態に限り労働基準法で認められている!

- 前借りできるのは、すでに働いた分の給料だけ

- 「前給制度」のある勤務先なら、とくに理由がなくても前借り可能

- 医療関連・災害関連以外で前借りするのは、一般企業では難しい。 どうしてもお金が必要なときにはカードローンや社内貸付制度を上手く使おう!

給料の前借り制度は、金欠の上に緊急事態に陥ってしまった、サラリーマンやOLの強い味方になります。借金ではないので、抵抗なく利用しやすいというのもポイントですね。

ですが、前借りをしたとしても総収入が増えるわけではありません。

前借したときはいつにも増して計画的にお金を利用するよう、心掛けてください!

CHECK「お金がない…」金欠タイプ別5つの対策:アプリで簡単・生活見直し方法も

|

飯田道子先生 /ファイナンシャルプランナー (CFP認定・1級) |

関連記事一覧

カードローン診断ツール

「もしも、カードローンを使うなら、自分にはどれがいいんだろう……?」

そんな疑問に答えるカードローン診断ツールを作りました!

匿名&無料で使えるので、ぜひ試してみてください!