「理由あってクレジットカードの支払いが大幅に遅れてしまった。これは<金融事故>の扱いになってしまうのかな?」

クレジットカードや各種ローンの契約が出来なくなってしまう、いわゆる「ブラック状態」を引き起こすのが「金融事故」。具体的には長期間のクレジットカードやローンの支払い延滞、強制解約処分や債務整理などを指しますね。

今回はそんな「金融事故」の概要や、実際に事故情報として登録されてしまう(=ブラック状態になってしまう)主な要因を、各個人信用情報機関の公式情報をもとにまとめました。

読み終えていただければ、現在のあなたが置かれた状況とこれから取るべき行動が分かります。

★このページはあくまで金融事故、つまり「金融ブラック」入りの条件のみを簡単に解説するものとなります。

個人信用情報の概要や開示について詳しくは「個人信用情報の概要と開示、その見方(詳細版)」のページをご覧ください。

そもそも「金融事故」とは?

まずは、「金融事故」と「金融ブラック」に関する基本情報について見ていきましょう。

①金融事故とは後払いの返済で問題が生じること。特に「ブラック入りする直接の理由」となる程の大きなトラブルのこと

前提として、「後払い」サービス、つまりクレジットカードや各種ローン、その他分割払い等を取り扱う業者は、ほぼ必ず「個人信用情報機関」というものに加盟しています。

個人信用情報機関に加盟している業者、つまり「後払い」サービス取扱業者は、相互間でおおまかな顧客情報を共有しています。

このため、あるカード会社で長期間の支払い延滞を起こすと、全く関係ないと思われる自動車ローンの審査に一切通れなくなってしまう……といった事態が起こるわけですね。

このように一般的な金融機関の審査に一切通れなくなってしまった状態のことを「金融ブラック」(詳細は後述)、金融ブラックを引き起こす要因(長期間の延滞など)のことを「金融事故」と呼びます。

★合法のクレジットカード会社、消費者金融会社において個人信用情報機関に加盟していないものは存在しません。

これは「割賦販売法」「貸金業法」といった法律により、個人信用情報機関への加盟が義務付けられているからです。

②主な「金融事故」は長期間の延滞、強制解約など

細かいことを言うと、あなたのクレジットカードや各種ローン等、「後払い」の履歴が保存されている「個人信用情報機関」は3つ(JICC、CIC、KSC)存在します。

そしてこの3つの機関、契約先によって保存されている情報が少しずつ異なるのですが……。

この3つの個人信用情報機関も相互に情報を共有していること、1つの「後払い」契約を結ぶと2つ~3つの機関へ情報が届くことが多いことから、単に「ブラック入りの要因だけを知りたい」という場合にはさほど気にしなくて良いでしょう。

(=1つの金融事故を起こしたら、個人信用情報機関の区別を気にするまでもなくすべての金融機関でブラック扱いとなってしまうことが多い)

というわけで、あなたが今現在「金融ブラック」状態か知るためには、以下の要因に当てはまっていないかチェックするだけで構いません。

★「金融事故」として数えられる主な要因(個人契約者の場合)

| 「金融事故」として数えられる要因 | JICC※1 | CIC※2 | KSC※3 |

|---|---|---|---|

| 61日以上、または3ヶ月以上の(JICC/CIC) 支払い延滞 | ○ (延滞解消から1年) | ○ (延滞解消から5年) | ○ (※延滞日数に明記なし) |

| 5年以内の強制解約 | ○ | — | ○ |

| 5年以内の、保証会社による借入の立て替え(代位弁済) ※主に銀行系ローン。または第三者による弁済時 | ○ | ○ | ○ |

| 5年以内の、契約先から第三者への債権譲渡 | ○ | ○ | ○ |

| 5年以内の、契約先による強制執行や支払い督促など、法的手続きの実施(債権回収) | ○ | — | ○ |

| 5年以内の破産申し立てや債務整理関連 | ○ | ○ | ○ ※4 |

| 5年以内の連帯保証人としての債務不履行 | — | — | ○ |

| 10年以内の官報掲載情報(個人再生/破産) 他 | — | — | ○ (ただし外部機関への提供なし) |

一応3つの個人信用情報機関が記録している情報の違いも掲載していますが、上述の通り単に「金融事故」と数えられる要因(=ブラック状態かどうか)を知りたいのなら、この点について気にする必要は無いでしょう。

ちなみに保存されている個人信用情報は、手数料(1機関あたり1,000円程度)を支払って自由に開示(=閲覧)することができます。

自分がブラック状態に相応するか分からない、という場合には、ぜひ個人信用情報を開示してみてください。

開示した資料の見方や開示先の選び方については、以下のページで詳しく説明しています。

【CHECK】個人信用情報の概要と開示、信用情報機関別の情報の見方(詳細版)

★上の表では主要な、個人による「金融事故」のみを掲載しています。

特殊な状況の場合(商品欠陥など理由あっての支払拒否、身に覚えのない借入があった場合など)や法人代表者として借り入れを行った場合などには、個別に個人信用情報を開示されることを強くおすすめします。

※参考公式HP、以下いずれもPDFファイル

【CHECK】JICC公式HP「信用情報記録開示書(ファイルD)の見方について」

【CHECK】CIC公式HP「信用情報開示報告書の見方」

【CHECK】KSC公式HP「登録情報開示報告書の見方について」

★金融事故情報は「異動情報」と呼ばれることもありますが、これはCICのみが使っている呼び方です。

★CIC、KSCの場合、支払い延滞により「ブラック未満の信用情報のキズ」が入ることがあります。

(主に1ヶ月~2ヶ月未満の延滞、契約先の裁量による)

この記録は「2年間」残ります。事故情報と違い、100%に近い確率で審査に落ちてしまうわけではありませんが、審査に不利に働くことは多いです。ご了承ください。

③金融事故を起こしてしまったときのデメリット

さて、金融事故を起こすと個人信用情報にその旨が記録されてしまいます。

審査が必要な「後払い」契約を行う際、金融機関は必ずこの個人信用情報を確認します。そして金融事故情報が見つかると、ほとんどの場合で自動的に審査落ちと処分されてしまうんですね。

このように、金融事故情報のせいで審査に通れない状態のことを俗に「(金融)ブラック」といいます。(俗に言うブラックリストは存在しません)

- 5年以内に61日または3ヶ月以上の延滞

- 5年以内に債務整理

……といった「金融事故」に思い当たるところがあるのなら、残念ながら金融事故情報の記録期間(主に5年)が明けるまで、新たな「後払い」契約を結ぶことは困難となります。

この間、日々の支払いには無審査で作れる「デビットカード」等を使うのが一般的ですね。

この個人信用情報に基づく「ブラック」状態は分かりやすいのですが……。

もう一つの大きな金融事故のデメリットに「自社ブラック」が挙げられます。こちらは名前の通り、金融事故を起こした会社の中で、悪い顧客情報が残ってしまった状態ですね。

個人信用情報に記録される情報には、保有期限(主に5年)が定められています。ただし会社が独自に記録する情報に、その制限はありません。

そういうわけで、1度金融事故を起こし金融機関に迷惑を掛けると、金輪際同じ金融機関で「後払い」契約の審査に通ることはできないと思った方が良いでしょう。

例えば「三井住友VISAカード」で長期間の支払い延滞を起こしたら、今後ブラック期間が明けた後も、「三井住友VISAカード」を作ることはできないわけですね。

(実際のところ情報の保有期限などは会社によるので、一概に100%不可と言うことはできませんが……)

これだけならまだ良いのですが、保証会社付きのローン(主に銀行系ローン)等だと一見無関係と思われる会社にまで迷惑が及ぶことがあります。

(例:みずほ銀行カードローンで金融事故を起こすと、みずほ銀行に加え保証会社の「オリコ」にまで自社ブラック情報が残る)

特に銀行系ローンの契約中に金融事故を起こしてしまったのなら、そのローンに関わった会社はどこか、あらかじめ確認しておくことを強くおすすめします。

★その他、金融事故を起こすと「迷惑をかけていない/債務整理から除外した会社」にまで自社ブラック情報が残る可能性があります。

(信用情報の悪化を理由に強制解約処分を受ける可能性があるため)

「金融事故」を起こしてしまったらどうすればいい?

仮にあなたが上掲の「金融事故」に思い当たる点があったのなら……。

今すぐ支払いを行うのがベスト、と言いたいところなのですが、そう上手くはいかないことも多いかと思います。

ただし、残念ながら放っておいても状況は悪くなる一方。

もしも金融事故を起こしてしまったら、延滞金の膨らまない早いうちに業者と相談を行い少しずつでも支払いを行いたいところ。

また、支払いに限界を感じているのなら、弁護士など専門家の力を借りて債務整理を検討するのもアリでしょう。(延滞中でも可)

今の時点でもおそらく、金融機関から何度も支払い督促の手紙(あるいは代位弁済などを知らせる手紙も)が届いていることかと思いますが……。

このまま放置を続けていると、最終的に裁判所からの招集通知が届きかねません。つまり、金融機関から民事訴訟で訴えられてしまうわけですね。

民事訴訟のため前科が付いたり、逮捕される可能性こそないものの……。

この通知をも無視してしまうと最終的に「差し押さえ」に至ってしまいます。この場合、車などの財産があればそちらを、特に差し押さえられる物が無ければ預金や「今後の給料の一部」が強制的に借金等の返済に充てられることになりますね。

裁判なんて大げさな……と思ってしまいがちですが、60万円以下の金銭を請求する「少額訴訟」であれば手間もコストも軽く済みます。

もちろん皆が皆、訴訟沙汰になるわけではないものの、時効を成立させたり、踏み倒しを成功させることもまたほぼ不可能なんです。

そのため放置せず、「業者に連絡をして相談する」「債務整理を検討する」など、すぐに行動に移るようにしましょう。

金融事故に関するよくある質問と解答

最後に、金融事故に関するよくある質問にお答えしていきます。

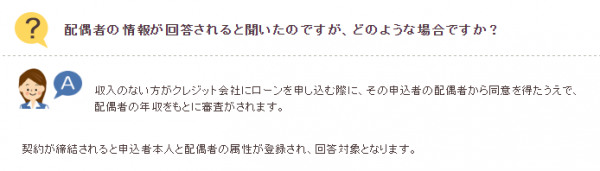

①金融事故を起こしたとき、その家族にデメリットはありますか。

個人信用情報機関の一角であるCICの公式HPによると、収入の無い方、つまり専業主婦(主夫)が配偶者の情報を元に審査を受ける際、情報提供が行われるとのこと。つまりこういった場合にのみ、配偶者の事故情報が問題になるわけですね。

▲CIC公式HPより

逆に言うと家族それぞれが別個に審査を受けるのなら、さほど問題になることは無いかと思います。

ちなみに開示書のサンプルを見る限り、おそらくJICCも同じ仕様。

KSC(全国銀行個人信用情報センター)に配偶者に関する項目は見当たらないものの、KSCのみ開示されることはほぼありません。

②金融事故と賃貸契約や携帯電話の契約に関係はありますか。

金融事故情報(ブラック情報)は原則金融機関のみ加入できる「個人信用情報機関」を通さなければ見ることはできませんので、賃貸契約の上では問題となりません。(クレカ決済を利用する場合や契約に信販会社を介する場合は別ですが)

同様に携帯電話の契約自体にも差し障りはないものの、端末の分割払いを希望する場合は話が別。分割払いを行う際には、個人信用情報機関に加盟している信販会社がかかわってくるからですね。

そういうわけで、金融事故を起こすと携帯電話の契約自体は可能ですが、端末に関しては原則一括で購入する必要が出てきます。

★ただし不動産業界・携帯電話キャリアも独自のネットワークを持っています。

以前に賃貸物件あるいは携帯電話関連でトラブルを起こしたことがあるのなら、契約を断られてしまう可能性は高いでしょう。

③事故情報を見ずに審査してくれるローンはありますか。

「個人向け」の「貸金業者」(消費者金融会社、信販会社)は個人信用情報機関への加盟と情報のチェックが義務付けられています。

これを踏まえた上で、ブラック相手に融資を行っている会社が無いわけではないものの…。

一度お金で失敗している以上、こういった業者の利用を積極的におすすめすることはできません。

まとめ

★「金融事故」を起こすと主に5年間の「ブラック状態」入りを余儀なくされてしまう。

金融事故として処理されるのは主に「後払い」サービスにおける

- 61日以上または3ヶ月以上の支払い延滞

- 強制解約

- 代位弁済、または第三者弁済

- 債務整理 など

★金融事故を起こしてしまった場合、延滞金を膨らませた上で差し押さえ処分を受ける可能性があることから放置はNG。また、踏み倒しもほぼ不可能。

結局のところは「業者と話し合って毎月少しずつでも返済していく」、もしくは「債務整理を検討する」のがベストか

一度金融事故を起こしてしまうと、向こう5年間は自由に「後払い」サービスの契約を結ぶことができません。

それでももしも事故を起こしてしまったのならこれ以上の状況悪化を防ぐため、「業者との相談」あるいは「債務整理の検討」といった、具体的な行動を取る必要が出てくるでしょう。