クレジットカードやカードローンの審査に落ちてしまった時は、「個人信用情報」の開示を検討しましょう。

今回は複雑な「個人信用情報」とその開示方法について、分かりやすくまとめました。

2分でチェック!このページの概要

まずは個人信用情報の概要について確認しましょう。

| Q.個人信用情報とは |

|---|

| A.クレジットカード、各種ローン、携帯電話分割払いなどの契約、申し込みに関する情報です。 後払いサービスを利用した履歴は、個人信用情報に記録されます。 個人信用情報は個人信用情報機関に一定の期間保管されていて、カードローン等の審査では必ず確認されます。 個人信用情報機関は三か所あり、それぞれで管理されている情報が若干異なります。 |

| Q.ブラックリスト、ブラック状態とは |

|---|

| A.ブラックリストというリストは存在しません。 個人信用情報に、延滞や金融事故を起こした記録が登録されていることを「ブラック状態」といいます。このブラック状態が俗に言う「ブラックリストに載っている状態」です。 具体的には、信用情報に下記のような内容が登録されている状態を指します。何らかの後払いサービスを2ヶ月以上延滞し、「延滞の解消と解約」から5年が経っていない何らかの後払いサービスで、5年以内に強制解約処分を受けた5年以内に債務整理をした※その他「ブラック未満の問題」を抱える方も存在します。 ブラック状態の方はローン等の審査に通過する事が難しくなってしまいます。 審査に落ちてしまった場合は信用情報に問題が無いか確認することで、原因をある程度推測する事ができます。 |

| Q.自分がどの機関に開示請求すればいいか知りたい。 |

|---|

| A.個人信用情報機関は、3つあります。 CIC JICC(日本信用情報機構) KSC(全国銀行個人信用情報センター)借入先に銀行を含むなら3つすべての個人信用情報機関、そうでないなら「JICC」「CIC」の2つに請求を行うのが基本です。 ただし利用状況・支払い状況によっては1機関のみの請求で済むこともあるでしょう。 【詳細】開示先の個人信用情報機関はどうやって選べばいい? 【参考】各個人信用情報機関の開示請求方法 |

逆に、ある程度個人信用情報についてご存じであれば、基本の説明に関する項目は飛ばしてしまって、「開示請求先の選び方」「開示した情報の見方」についてチェックしてみると良いでしょう。

開示先の個人信用情報機関はどうやって選べばいい?

個人信用情報機関での情報開示の際には1機関あたり1,000円程の手数料が発生します。

ここからは3つの個人信用情報機関の中から、開示請求先を選ぶ方法についてお話しさせて頂きます。

①借入先に銀行が含まれるなら3機関、そうでないなら2機関に請求を行うのが基本

3つの「個人信用情報機関」の違いを簡単にまとめると、以下の通りです。

| CIC | |

|---|---|

| 記録情報 | 主にクレジットカード会社や大手消費者金融の利用履歴 |

| 特徴 | 2ヶ月未満の「ブラック未満の延滞」情報の記録債務整理、強制解約などの情報は確認できない→ブラック未満の問題を確認したい場合向き |

| JICC(日本信用情報機構) | |

| 記録情報 | 主にクレジットカード会社や大小を問わない消費者金融の利用履歴 |

| 特徴 | 「ブラック」情報特化。逆にそれ以外の情報には弱い→「ブラックか否か」だけを確認したい場合向き |

| KSC(全国銀行個人信用情報センター) | |

| 記録情報 | 銀行、信用金庫、JAバンク等の利用履歴 |

| 特徴 | ブラック、ブラック未満どちらの情報も残るが、加盟金融機関が限定的→銀行等で問題を起こしたことがある場合向き |

本当にきちんと、金融機関が見ている通りの「個人信用情報」を確認したいのなら、1機関だけの開示では不十分です。

ほとんどの金融機関は、審査の際に2~3の個人信用情報機関へ開示請求を行うからです。

開示請求先は、銀行で問題を起こしたかどうかで決めると良いでしょう。

- 銀行系で問題を起こしたことがあるかもしれない

→3機関すべて - 銀行系で問題を起こした覚えはない

→CIC、JICCの2機関

★「個人信用情報に問題があるかどうかだけ確かめたい」のであれば、一見JICCのみの開示で十分に思えます。

が、これまでの調査では「同じ延滞なのに、CICにのみ情報が残り、JICCでは消えていた」という例が確認されています。この場合、JICCの情報だけでは正確な個人信用情報を確認できません。

よって基本的には、最低2機関での開示を行いたいところです。

【CHECK】【検証】ブラックでもアコムに通った!は本当か? 実際に個人信用情報を開示してみた

★とは言え明らかに延滞が2ヶ月以内、その他強制解約などの問題を起こした覚えがないのであれば、開示請求先を「CIC」のみとしても差し支えありません。

★多くの中小消費者金融会社は「JICC」にのみ加盟しています。

申し込み検討先が中小消費者金融であるのなら、開示請求先を「JICC」のみとしても良いでしょう。

②参考:主な金融機関の加盟先個人信用情報機関

主な金融機関の加盟先個人信用情報機関(=情報を登録し、閲覧している個人信用情報機関)をまとめさせて頂きました。

各金融機関がどの「個人信用情報機関」の情報をチェックしているのかを、一覧にしています。

「なぜ複数機関の開示が必要なのか?」「自分はどこをチェックすればいいのか?」がよく分かるはずです。

(1)クレジットカード会社

| CIC | JICC | KSC | |

|---|---|---|---|

| 三井住友カード | ○ | ○ | |

| JCB | ○ | ○ | |

| UFJニコス | ○ | ○ | |

| 楽天カード | ○ | ○ | |

| エポスカード | ○ | ○ | |

| セゾンカード | ○ | ○ | |

| オリコ | ○ | ○ | |

| セディナ | ○ | ○ | |

| 三井住友トラストクラブ(ダイナース含む) | ○ | ||

| アメックス | ○ | ○ | ○ |

(2)消費者金融会社

| CIC | JICC | KSC | |

|---|---|---|---|

| プロミス | ○ | ○ | |

| アコム | ○ | ○ | |

| アイフル | ○ | ○ | |

| SMBCモビット | ○ | ○ | |

| セントラル | ○ | ||

| ライフティ | ○ | ||

| その他多くの小規模消費者金融※ | ○ |

(3)銀行・信用金庫・その他の金融機関

| CIC | JICC | KSC | |

|---|---|---|---|

| 三井住友銀行 | ○ | ○ | ○ |

| みずほ銀行 | ○ | 保 | ○ |

| 三菱UFJ銀行 | 保 | 保 | ○ |

| りそな銀行 | 保 | 保 | ○ |

| 楽天銀行 | 保 | ○ | ○ |

| ソニー銀行 | 保 | ○ | ○ |

| 新生銀行 | 保 | ○ | ○ |

| 横浜銀行 | ○ | ○ | ○ |

| 北洋銀行 | ○ | ○ | ○ |

| 福岡銀行 | ○ | ○ | ○ |

| 東京信用金庫 | 保 | ○ | ○ |

| 京都中央信用金庫 | 保 | 保 | ○ |

| 中央労働金庫 | ○ | ○ | ○ |

| JAバンク福岡 | ○ | 保 | ○ |

(4)携帯キャリア、日本学生支援機構

| CIC | JICC | KSC | |

|---|---|---|---|

| softbank (本体代の分割払い時のみ)○○ | |||

| au (本体代の分割払い時のみ)○ | |||

| docomo (本体代の分割払い時のみ)○ | |||

| 日本学生支援機構 | 特例※1 |

利用履歴の気になる金融機関が3機関のうち1~2機関にしか加盟していないのなら、開示請求先を減らしてみても良いかと思います。

【CHECK】各個人信用情報機関の開示請求方法

銀行系のローンは、ごくごく一部の例外除きどれも「保証会社」が付いています。これは銀行に代わり、審査を一部代行する会社のです。

例:みずほ銀行カードローン

みずほ銀行自体が加盟している個人信用情報機関は、「KSC」「CIC」の2つ(公式HPより確認)です。

JICCには加盟していません。

しかしみずほ銀行カードローンの公式HPを見ると、保証会社として、CICとJICCに加盟している株式会社オリエントコーポレーション(オリコ)の名前がみられます。

みずほ銀行自体はJICCに加盟していませんが、審査を行うオリコがJICCに加盟しているため、結局は3つの個人信用情報機関すべてであなたの情報が登録されることになります。

▲▼みずほ銀行公式HPより

みずほ銀行カードローンの「個人情報の取り扱いに関する同意書」には以下のような記載があります。

”保証会社の加盟する個人信用情報機関及び当該機関と提携する個人信用情報機関の会員により申込者の支払能力に関する調査のために利用されることに同意します。”

銀行系ローンは一見して加盟個人信用情報機関が分かりにくいためお気を付けください。

基本的にはどの銀行も「3つすべてに登録されている」と考えても良いでしょう。

以下のパターンも多いです。

- 銀行自体はKSC(+α)に加盟

- 保証会社はJICCとCICに加盟

3つの個人信用情報機関、それぞれの特徴と開示情報の見方・ブラック条件について

せっかく信用情報を開示してみても、そのデータ(開示書)は非常に分かりづらいです。

また、「どうすれば悪い情報が残るのか」といった点は個人信用情報機関ごとに少しずつ違いがあるため、開示前にまずは各個人信用情報機関の開示書の見方を知る必要があります。

そこで、複雑な開示書の読み方をできる限り分かりやすくまとめてみました。

【CHECK】CICの開示情報の見方

【CHECK】JICCの開示情報の見方

【CHECK】KSCの開示情報の見方

①「CIC」は一ヶ月ごとの支払い記録を2年分保存しているのが特徴

CICに記載されている情報は、以下の3種類に分けられます。

| 保存期間 | 概要 | |

|---|---|---|

| クレジット情報 | 契約中 ~契約終了後 5年間 | 氏名や電話番号などの個人情報 金融機関の利用状況 など |

| 申込情報 | 金融機関による照会後 6ヶ月間 | 新規申し込みの履歴 |

| 利用記録 | 情報開示の履歴 (金融機関から閲覧不可) |

CICへ開示を行うと、「クレジット情報」「申込情報」「利用記録」がセットになったものが送られてくるわけです。

見ての通り主要なデータは「クレジット情報」の項目に集中しています。

【CHECK】CIC公式HP「信用開示報告書(サンプル)」(PDF)

(1)クレジット情報<お支払いの状況>

まずはCICの公式HPより、「クレジット情報」ページのサンプルを見てみましょう。

▲CIC公式HPより

重要なのは「お支払いの状況」「入金情報」の項目です。

「返済状況」項目に「異動」の記載があった場合、いわゆる「信用情報にキズが入った」状態となります。

▲▼CIC公式HP(PDF)より

公式HPにもある通り、CICで「異動」扱いとなるのは以下の3ケースです。

- 61日または3ヶ月以上の延滞

(どちらを採用するかは金融機関によるか) - 代位弁済

(保証会社による一時的な肩代わり/こちらも2ヶ月以上の延滞で遂行されることが多い) - 破産した場合

この情報は、「問題を起こした金融機関との契約、または未払い状態が終了したのち5年間」記録されることになります。

【CHECK】よくある質問:強制解約から5年が経てば、未払い状態であってもブラック状態を脱出できますか?

(2)クレジット情報<入金情報>

次に重要となるのが、「入金情報」の項目です。

こちらは「1ヶ月ごと・24ヶ月分の入金情報」を指します。

▲CIC公式HPより

それぞれのマークがあらわすのは以下の情報となります。

| $ | 請求通りの入金あり |

|---|---|

| P | 請求額の一部入金(入金不足) |

| A | 入金遅れ(未払い) |

| R | 契約者以外からの入金 |

| B | 何らかの事情があっての未払い |

| C | 原因不明の未払い |

ほとんどの場合、使われるのは「$」「P」「A」の3種類のみです。

Bマークの「何らかの事情」は、震災などでやむを得ない状況と見なされた場合のみの表記となることでしょう。

ここで重要なのが、どのマークを入れるかは契約先の金融機関に任せられているということ。CICは言われた情報を言われたままに保存しているに過ぎません。

金融機関の方針によって、下記の両方が起こり得ます。

- 1週間の遅れで「A」マークの記録

- 1ヶ月遅れても「$」マークの記録

この「入金情報」はCIC独自の項目です。

ここにAマークがいくつ付いていても、「異動」の記載がなければCICのブラック状態ではありません。

(JICCやKSCでブラック扱いされている可能性はありますが)

また、AやPの情報が他の個人信用情報機関に共有されることもありません。

A・Pなどのマークが付いているとCIC加盟金融機関の審査はやや不利になることには間違いありません。

が、100%審査落ちになるとも言えず、言うなれば「ブラック未満の、審査が不利な状況」となるわけです。

安定した収入があれば、Aマークが残っていてもクレジットカードなどの審査に通過できることは珍しくありません。

このようにCICは、金融ブラック未満の情報に特化した個人信用情報機関となります。一方でブラック状態については情報漏れが多いため、これまでに何らかの金融事故を起こしたことがある場合、もしくは「よくわからないけれど審査に通れない」という場合には、JICCやKSCも併せて開示する必要があるでしょう。

(3)申込情報

「クレジット情報」の次に掲載されている「申込情報」は、名前の通りあなたが金融機関へ申し込みを行った記録です。

こちらの記録期間は「金融機関がCICへ照会を行ってから6ヶ月間」と短く設定されています。

▲CIC公式HPより

情報自体に特筆すべきことはありませんが、この「申込情報」が多く残っていると、審査が不利に進みやすくなることもあります。

この状態のことを指して「申し込みブラック」と呼ぶことも多いです。

申し込みブラックをどれほど重視するかは金融機関によりますが、もし多重申込みに思い当たるところがあるのなら、ある程度この情報が消えた上で、新たな審査を受けた方が良いでしょう。

★「申し込みブラック」はあくまで通称です。

6ヶ月で解消されることもあり、「異動」情報の残った状態(ブラック状態)に比べれば軽度の問題と言って差し支えないでしょう。

★申込情報には新規申し込みに加え、「利用限度額の増額申し込み」も含まれます。

(4)利用記録

利用記録とは、「誰かが新規申し込み以外でCICを閲覧した履歴」を指します。

▲CIC公式HPより

主な利用記録は「途上与信」(契約後の定期審査)関連のものとなるでしょう。

とは言え金融機関は「利用履歴」を見ることができない(CIC公式HPに明記)上、新規申し込みの審査にも関わりはないため、さほど気にする必要はないかと思います。

【参考】【実例から読む】途上与信の概要と頻度:利用停止後の対策は他社カードの利用のみ?

②「JICC」(日本信用情報機構)は「ブラック情報」が明確に残る

JICCの開示によって得られる情報は、3種類に分けられます。

- 借入情報を記録する「ファイルD」

- クレジット関連の情報を記録する「ファイルM」

- 開示履歴を記録する「会員照会記録」

公式情報をもとに詳しく見ていきましょう。

【CHECK】ファイルD(借入記録)

【CHECK】ファイルM(クレジット関連)

★「会員照会記録」はCICの「利用履歴」と共通の内容、かつ、審査に関係ないため割愛します。

(詳細途上与信について)

(1)ファイルD(借入記録)

「ファイルD」では、「異動参考情報等」の項目を見るだけで済みます。

「ローンのせいでブラックになったかどうか」を調べるためには、JICCへ開示請求を行うのが最も確実で簡単です。

▲JICC公式HPより

この右端の欄に何かしら記載があったら一発アウトでブラック状態です。

一ヶ月ごとの支払履歴が掲載されない代わり、ブラック入りの要素はCICに比べると多くなっています。

| 掲載期間 | 条件 | |

|---|---|---|

| 延滞 (元金延滞、利息延滞)3ヶ月以上の延滞中3ヶ月以上の延滞 | ||

| 延滞解消 | 解消後1年間 | 3ヶ月以上の延滞の解消 |

| 債権回収 | 5年間 | 強制執行などの法的措置の実施 (主に原因は踏み倒し) |

| 債務整理 | 債務整理の実施 | |

| 保証履行 保証契約弁済保証会社からの代位弁済 (主に2ヶ月以上の延滞) | ||

| 連帯保証人弁済 | 連帯保証人による支払い | |

| 強制解約 | 契約先からの強制解約処分 |

(2)ファイルM(クレジット関連)

ファイルMには、「借入」ではないクレジットカード関連の情報が記載されています。

基本的には「ファイルD」と変わりありませんが、ローンに関する項目でないからか債務整理情報を記入する箇所はありません。

見るべきポイントは、以下の「異動参考情報等」項目です。

▲JICC公式HPより

ここに以下のような記載があると、ブラック入りが分かります。

| 掲載期間 | 条件 | |

|---|---|---|

| 元本・手数料延滞 元本遅延 手数料遅延61日以上 もしくは3ヶ月以上の延滞中61日以上 もしくは3ヶ月以上の延滞 | ||

| 遅延解消 | 解消後1年間 | 61日以上 もしくは3ヶ月以上の延滞の解消 |

| 債権回収 | 5年間 | 強制執行などの法的措置の実施 (主に原因は踏み倒し) |

| 保証履行 代位弁済保証会社や第三者からの代位弁済 (主に2ヶ月以上の延滞) | ||

| 強制解約 | 契約先からの強制解約処分 | |

| 債権譲渡 | カード会社が債権回収業者などへあなたの情報を受け渡した場合 | |

| 返済条件変更 | 支払い能力の不足などにより返済条件が変更された場合 |

JICCに3ヶ月未満の延滞はバレない?

JICCに「延滞」情報が記載されるのは、「3ヶ月以上の延滞」(ファイルD:借入)もしくは「61日以上または3ヶ月以上の延滞」(ファイルM:クレジット)を起こした場合です。

そのため「60日」以下の延滞であれば、JICCに悪い情報が記載されることはまずありません。

ただし、この仕様については金融機関も把握しています。

大手消費者金融がJICCに加え、1ヶ月ごとの支払情報を把握できるCICに加盟しているのはこれが主な理由と推測されます。

また、JICCにのみ加盟している小規模消費者金融は少なくありませんが、そういった会社はどれもブラック対応となるため、特に大きな恩恵とはなりません。

「JICCは1ヶ月ごとの支払情報を記録していない」ということを審査に活かせるケースは、めったにないと言えるでしょう。

【CHECK】【証拠付】アンケート調査に基づく「ブラックでも借りれた」消費者金融

③「KSC」(全国銀行信用情報センター)は銀行・信用金庫などのみが加盟

実は銀行系の加盟するKSCこそ、「CICの細かな情報」と「JICCのブラック情報」を兼ね備えた個人信用情報機関となります。

特に区分は分かれていないため、公式サンプルをもとに順番に解説していきます。

【CHECK】KSC公式HP「登録情報開示報告書の見方について」

▲KSC公式HPより

「残債額・入金区分履歴」は、CICで言う「入金情報」にあたります。

このサンプルでは5ヶ月分しか記載されていませんが、CICと同じく最大24ヶ月分の支払情報が残ることになります。

マークは非常に分かりやすいもので、「○=入金済み」「△=一部のみ入金」「×=入金なし」を指します。

その他の概要はCICと変わりませんので、当該項目をご覧ください。

こちらもCICのAマークと同じく、×が残っていてもブラック状態とはなりません。

【CHECK】【CICの見方】クレジット情報<入金情報>

気になるのはその下の、暗号じみたひらがなの書かれた項目(⑥のマークのついた箇所)ですが、ここに以下の記載があれば、KSCにおけるブラック扱いとなります。

| 上の画像における記入場所 | 記録期間 | 概要 | |

|---|---|---|---|

| 延滞 | あ | 延滞解消から5年間 | 一定期間の返済遅れ |

| 代位弁済 保証履行え5年間保証会社などによる支払い代行 | |||

| 強制回収手続 | え | 強制執行などの法的措置の実施 強制解約、破産を含む | |

| 保証債務未履行 | え | 連帯保証人としての延滞 | |

| 移管 | え | 債権回収業者などへの債権の移行 |

CICやJICCのように明確な基準は決まっていないようですが、1ヶ月ごとの支払い状況を記入する箇所があることから1ヶ月未満で「延滞」扱いにされることはないでしょう。

おそらくは他の信用機関と同じく、61日または3ヶ月間が「延滞」記載のボーダーラインと思われます。

また、KSCの場合、他にもブラック入りを示す箇所が存在します。

こちらはサンプルの続きにあたる画像ですが、「不渡り情報」「官報情報」はCIC・JICCにはありません。

▲KSC公式HPより

不渡り履歴は「第一回不渡りのみ6ヶ月間」「取引停止処分後は5年間」残ります。

(主に経営者などが対象となります。)

また、「官報情報」の掲載対象となるのは主に個人再生・自己破産を行った場合です。

そしてこれは他のブラック情報と異なり、10年間残ります。

銀行を巻き込んで個人再生・自己破産を行った場合、ブラック状態が長引きやすくなります。

④各個人信用情報が「キズつく」条件まとめ

各個人信用情報機関の「個人信用情報にキズがつく」条件をまとめると、以下のようになります。

| 61日または3ヶ月以上の延滞 | CIC | JICC※ | KSC |

|---|---|---|---|

| 保証会社による代位弁済 | CIC | JICC | KSC |

| 破産手続き開始の決定 | CIC | JICC | KSC |

| 強制解約 | JICC | KSC | |

| 債務整理 | JICC | 官報情報のみ | |

| 債権回収(強制執行など) 債権譲渡JICCKSC | |||

| 連帯保証人弁済 | JICC | KSC | |

| 不渡り情報(取引停止処分後) | KSC |

| 1ヶ月ごとの支払い情報※1 | CIC | KSC | |

|---|---|---|---|

| 申し込み情報※2 | CIC | JICC | KSC |

| 第一回不渡り情報 | KSC | ||

ブラック未満(延滞60日以下)と思われる場合には「CIC」の開示を、何らかの理由でブラックの疑いがあるのなら「JICC」または「KSC」(もしくは両方・契約先に合わせ選択)の開示を優先すると良いでしょう。

注意!個人信用情報機関に載らないブラック情報「自社ブラック」を知ろう

「異動」情報は、原則5年で消えます。

ただし各金融機関の内部に保存された顧客データは、半永久的に残ります。

例えば、あなたが「アコム」「プロミス」「みずほ銀行」を巻き込んで自己破産を行った場合、この3社+みずほ銀行の保証を行う「オリエントコーポレーション」(=オリコ)の社内に、あなたの悪い顧客データが保存されます。

この後、一定期間が経って信用情報が綺麗になっても、この4社と関わりのある審査に通過することは難しいでしょう。

アコム、プロミス、オリコは多くの金融商品の保証会社(=審査の一部を代行する会社)となっています。

例えばアコムは親会社である「三菱UFJ銀行」の他、ソニー銀行カードローン、八十二銀行カードローン(かん太くんカード)などともかかわりを持っています。

一度アコムで問題を起こしたなら、こういったローンへの審査通過も難しくなることでしょう。

すでに事故を起こしてしまったのなら、迷惑を掛けたことのある会社の名前を記録し、銀行系ローンへの申込みを行う度に保証会社を確認する他ないでしょう。

★その他、金融機関がグループ内で顧客情報を共有している場合があります。

グループ間の情報共有については、各金融サービスの利用規約上で確認できることでしょう。

【参考】SMBCモビットは保証会社なし:SMBCグループの自社ブラックは審査に影響する?

各個人信用情報機関の開示請求方法

それでは、ここからは各個人信用情報機関に開示請求を出す方法を簡単に紹介していきます。

★名義人本人が開示を行う場合を前提としています。法定代理人などの開示請求方法については、各公式サイトをご覧ください。

①CICはインターネット開示が可能、ただし利用できるクレジットカードは限定的

3つの個人信用情報機関のうち、もっとも簡単に開示できるのがCICです。

インターネットを使った開示データの受け取りが可能なためです。

ただし、インターネット開示を利用するためには「指定されたクレジットカードでの決算」が必須になります。

利用できるカードは、「どの会社が発行しているか」という点で決まっているため、限定的です。

▲CIC公式サイトより

もしも上記のカードを持っていないのであれば、インターネット以外の方法での開示(郵送または窓口)が必要となります。

各開示方法の簡単な流れは以下の通りです。(公式サイトより)

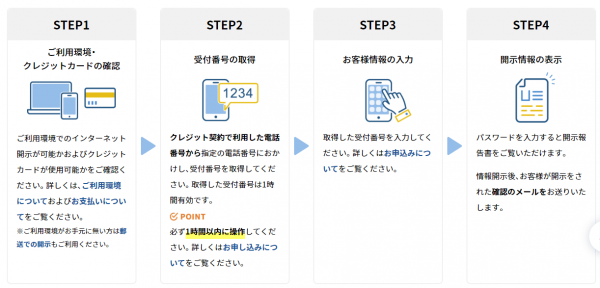

| インターネットで開示 |

|---|

|

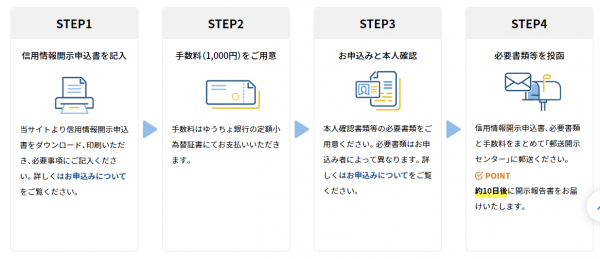

| 郵送で開示 |

|

| 窓口で開示 |

|

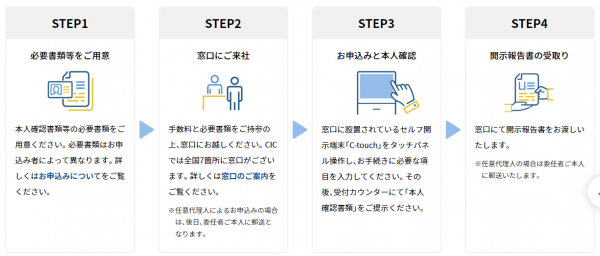

CICの窓口は全国に7つのみ存在します。(新宿、札幌、仙台、名古屋、大阪、岡山、福岡)

詳しい窓口の設置場所やインターネット開示の申し込み、郵送開示の請求先などについては、CICの公式サイトをご覧ください。

【CHECK】CIC公式サイト「インターネットで開示する」

【CHECK】CIC公式サイト「窓口で開示」

【CHECK】CIC公式サイト「郵送で開示」

開示に必要な手数料は以下の通りです。

| 基本手数料 | その他手数料など | |

|---|---|---|

| インターネット開示 (クレジットカード払い)1,000円 | ||

| 郵送開示 | 1,000円 | 200円 (定額小為替料金) |

| 窓口で開示 | 500円 |

窓口開示は手数料が安いので、生活圏に近いところに「開示相談コーナー」があるのなら検討して見ても良いでしょう。

★電話番号をもとに開示を行うため、これまでに金融機関に伝えた可能性のある電話番号が分かれば、住所が変わっていても開示可能です。

★インターネットで開示請求を行う場合、本人確認書類は不要です。

★インターネットで開示ができるのは、8:00~21:45の時間のみとなります。(曜日問わず)

★定額小為替とは小額の現金を送る方法の一種で、ゆうちょ銀行または郵便局の貯金窓口で購入可能です。

★郵送で契約を結ぶ場合、自宅にプリンターがなくてもセブン-イレブンなどのコンビニに設置してあるマルチコピー機でプリントが可能です。

②JICCはネット申し込み+郵送受取が基本

JICCの基本的な開示方法は、「インターネットでの申し込み+郵送での受け取り」です。

2022年現在、CICやKSCのようなPDFファイルでの開示には対応していません。

またスマートフォンから開示申し込みを行う場合、以下の2点の提出(アップロード)が必要となります。

JICCの必要書類

- 運転免許証または運転経歴証明書

- パスポート

┗住所欄がないものの場合、別途住所を確認できる書類が1点必要 - 在留カードまたは特別永住者証明書

- マイナンバーカード(個人番号カード)

- 住民基本台帳カード(写真付)

- 各種障がい者手帳

- 各種保険証

- 住民票(発行日から3ヵ月以内)

- 印鑑登録証明書(発行日から3ヵ月以内)

- 各種年金手帳

- 戸籍謄本または戸籍抄本(発行日から3ヵ月以内)

- 自撮り画像(ご自身を撮影した画像)

┗顔写真付きの本人確認書類(「1.運転免許証または運転経歴証明書」~「6.各種障がい者手帳」のいずれか)1点との組み合わせが必要

※以上のうちいずれか2点を提出

また、開示方法・支払い方法ごとの手数料は以下の通りです。

| 基本手数料 | その他手数料など | |

|---|---|---|

| スマートフォン申し込み +郵送開示 | 1,000円 | 164円 (コンビニ、ATM、ペイジーで支払う場合。カード払いなら不要) |

| 郵送申し込み +郵送開示 | 1,000円 | 200円 (定額小為替料金) ※速達、本人限定受取郵便を希望するならそれぞれ+300円 |

| 窓口で開示 | 500円 |

CICに比べると、手間や時間が掛かりやすいことは否めませんが、ほとんどのクレジットカード会社を決済に対応しているというのは嬉しいポイントと言えるでしょう。

【CHECK】JICC公式サイト「スマートフォンによる開示手続き」

【CHECK】JICC公式サイト「郵送による開示手続き」

【CHECK】JICC公式サイト「窓口での開示手続き」

★JICCの窓口は東京(神田)と大阪にしかありません。

③2022年5月よりKSCもインターネット開示に対応

KSCの開示申し込み方法は、これまで郵送のみ…でしたが2022年5月よりようやくインターネット開示に対応しました。

しかもほとんどのクレジットカードに加え、PayPay、携帯キャリア決済での手数料支払いも可能ということで、一気に利用しやすくなりました。

インターネット開示には本人確認が必要ですが、こちらも2つの方法から選択可能です。

- 写真付き本人確認書類のアップロード+顔写真の撮影

- マイナンバーカードの読み取り

顔写真の撮影を用いる場合には1~3営業日の日数が必要とのことですが、郵送物のやり取りが必須だった頃に比べれば、かなり便利になったと言って良いでしょう。

ちなみに開示結果はCICと同様、PDFファイルで届きます。

★インターネット開示の場合、手数料は1,000円です。

★紙で開示結果を受け取りたい場合には、従来の郵送手続きをご利用ください。

【CHECK】全国銀行協会公式サイト「本人開示の手続き」

三井住友銀行に聞いた!信用情報の登録タイムラグ

信用情報が掲載されるまでには、タイムラグが存在します。

実際に三井住友銀行へ、問い合わせを行ってみました。

| Q.カードローンを解約した場合、個人信用情報機関へ情報が記載されるのはいつになりますか? |

|---|

| 私どもの加盟している個人信用情報機関が3つございます。 日本信用情報機構(JICC)というところですとご解約のお手続きをしていただく曜日によって変わるんですけれども、大体ご解約いただいたお日にちの「翌々営業日」には信用情報機関へ保証会社のほうから報告をしております。それで、本支店がCICという信用情報機関でございます。ここが1ヶ月ごとのデータ更新となります。 20日ごとに保証会社に届いたデータを、翌日CICという信用情報機関に報告しております。あくまで保証会社に届いた分となりますので、余裕を持ったお日にちが必要になるので、毎月中旬までにはご報告いただければと。もう一社ありまして、こちらが全国銀行個人信用情報センター(KSC)というものになります。 これは、その月の最終銀行営業日の3時頃までの情報を翌月の10日頃反映しております。ですからお急ぎですと毎月中旬までにご解約のご検討などしていただければと思います。 あともう一点注意事項なのですが、今私がご案内したサイクルというのが保証会社、もしくは私どもからデータを送るタイミングであって、その後個人信用情報機関がいつ情報を更新するかというところまでは私どもは把握できませんので、その点はご注意をお願いします。 |

三井住友銀行の場合、JICCには比較的スピーディに報告されるもののCICやKSCではタイムラグが発生しやすいようです。

また、CICの開示書の注意書きには以下のような記載がみられるのも気になるところです。

▲CIC公式HPより

個人信用情報機関への情報登録は決してリアルタイム反映ではありません。

開示の前にご了承ください。

★個人信用情報機関へ情報を提供するタイミングは、金融機関によって異なります。

消費者金融系の企業は数日程度ですべての情報が個人信用情報機関へ提供されることが多いようです。

個人信用情報に関する、よくある質問と回答

最後に、信用情報とそれを保存する個人信用情報機関について、よくある質問にお答えしていきます。

①自分名義のカードを妻が使用し延滞した場合、信用情報はどうなりますか?

名義人の信用情報に延滞情報が記載されます。

少なくともあなたが配偶者や家族に暗証番号を教えていたなら、どうやっても延滞の記録を覆すことはできないでしょう。

カードの紛失、盗難、暗証番号の漏洩その他の事由により、第三者にカードを不正使用された場合、お客様は、一切の責任を負います。ただし、お客様の責めに帰すべき事由がない場合はこの限りではありません。

(プロミス利用規約より)

★家族に勝手にカードを使われてしまった、という場合はその限りでないものの、そういった状況で金融機関に対応を取ってもらうことは難しいでしょう。

よほどの事情が無い限り、家族間で解決する必要があるかと思います。

②延滞を起こしたのに信用情報に記載がないのですが……。

異動状態として確実に延滞情報が記録される(はず)なのは、「61日以上または3ヶ月以上の延滞」からです。

これに至らない延滞であれば、金融機関の方針や判断、あるいは手違い等により情報が記録されない場合もあります。

ただし延滞が「61日以上または3ヶ月以上」を超えているか否かにかかわらず、金融機関からの連絡通達→個人信用情報への反映には最長2ヶ月ほどのタイムラグが生じることがあります。

よって今はクリーンな状態に見えても、単にタイムラグが発生しているだけかもしれません。不安があるなら、もう少し日数を置いて再開示を行うことをお勧めします。

③信用情報を開示したことで、審査が不利になることはありますか?

ありません。

各個人信用情報機関は「照会記録」「利用記録」といった名前で情報の開示履歴を掲載していますが、この情報は金融機関に提供されないため、審査に影響が及ぶ可能性は皆無です。

詳しくは「途上与信」のページをご覧ください。

④途上与信って何ですか?

契約中の金融機関が、定期的・あるいは不定期にあなたの信用情報をチェックすることを言います。

利用状況に関わらず3ヶ月に1度行う金融機関もありますが、基本的には「信用が少ないほど、途上与信が増える」傾向にある模様です。

これにより何か問題が見つかるとカードの利用を制限されたり、反対に優良顧客だと見なされれば限度額が増えたり、といった措置がなされます。

詳しくは「途上与信」のページをご覧ください。

⑤契約先の会社に信用情報機関に関する記載がないのですが……。

開示請求先がほんとうに合っているか、契約書等を確認してみてください。

それでも情報がない、という場合には契約先へ問い合わせを行ってみても良いでしょう。信用情報の記載ミスは、意外と少なくありません。

⑥審査に落ちた金融機関の申し込み情報が載っていません。なぜですか?

これは単に、「信用情報機関に請求を掛ける前の段階で、審査に落ちてしまった」のでしょう。

どの段階で個人信用情報機関に開示請求を行うかは金融機関や申込み先商品によってバラバラです。

開示請求前に簡単な振り分けを行う金融機関は珍しくありません。

⑦都合の悪い信用情報を消してもらうことはできますか?

残念ながら、記載されている情報が事実であればどうすることもできません。

これは全個人信用情報機関で共通です。

⑧身に覚えのない情報が記載されている場合、どうすればいいですか?

すぐに個人信用情報機関…ではなく「契約先の金融機関(カード会社、ローン会社など)」へ問い合わせを行ってください。

個人信用情報機関は金融機関から言われたとおりの情報を保存しているだけに過ぎません。

⑨家族の信用情報を開示することはできますか?(契約者死亡時含む)

以下の場合に限り可能です。

- 契約者本人の死亡時

- 契約者の意思で代理人を設定した場合

詳しくは各機関公式サイトをご確認ください。

【CHECK】CIC公式HP「よくある質問>亡くなった父の情報開示をすることはできるのでしょうか?」

【CHECK】CIC公式サイト「任意代理人による開示のその他必要書類(窓口で申込みの場合)」(PDF)

【CHECK】JICC公式サイト「開示対象者が亡くなられている場合の郵送開示のお申込み手続きについて」(PDF)

【CHECK】JICC公式サイト「任意代理人による郵送開示のお申込み手続きについて」(PDF)

【CHECK】KSC公式サイト「本人開示の手続き」

※本人の意思に反し、家族が開示請求を行うことはできません(成年後見人などの例外除く)。

⑩利用中のカードの加盟機関を調べたところ、CCB、テラネットといった名前が出てきたのですが……。

いずれも現在のJICCの元になった個人信用情報機関です。

ご覧になっているのは、平成21年以前の古い情報です。現行の情報を探してチェックしましょう。

⑪審査の際、金融機関に見られる個人信用情報は、私たちが開示できるものと同じものですか?

「金融機関は新規申し込み時以外の利用履歴」(=契約中金融機関、もしくは利用ユーザー本人の開示履歴)を見られない、という点以外は共通です。

3つの個人信用情報機関を取り寄せ、すべてに一切の問題がないなら、あなたの信用情報も綺麗だと言うことができます。

★ただし個人信用情報機関にある情報とは別に、各金融機関は独自の顧客情報データベースを持っています。

もしある金融機関、あるいはそのグループ会社で金融事故を起こしたことがあるのなら、そこでの審査通過は難しいかもしれません。

グループ間でどの程度の情報通達が行われているかは、各利用規約上にて確認可能です。

⑫CICにA情報が残っていますが、ローンやカードの審査に申し込んでも良いですか?

「異動」こそ残っていないものの、CICに「A」(未入金)履歴が見られる、つまり「ブラック未満の信用情報問題がある」場合、審査結果に響くかどうかは金融機関の方針や、あなたの属性によるとしか言えません。

が、1~2社程度の審査落ちに大したデメリットはありませんので、これくらいの問題であればさほど気にせず申し込んでしまっても良いかと思います。

また大手消費者金融会社等であれば、「A」履歴が問題にならないこともあります。

【参考】【証拠付】アンケート調査に基づく「ブラックでも借りれた」消費者金融

★「現在進行形で支払い延滞中」の場合はその限りではありません。「延滞中」情報は、場合によってはより重く見られます。

★CICの、1ヶ月あたりの入金記録の保持期間は「2年」です。

(=「A」記載後2年が経てば、「A」情報は確認できなくなる)

ただし「A」発生から2年を待たずに解約してしまった場合はその限りでありませんのでご注意ください。

この場合は解約から5年が経過するまで、当該金融機関の利用履歴が消えません。

⑬ブラック状態でも利用できる金融機関はありますか?

クレジットカードに関して言えば、信用の代わりに預入金を担保とする「デポジット型ライフカード」を利用可能です。

カードローンでは、「ブラックかつ他社借入あり」「自己破産経験者(破産から5年以内の方含む)」といった状況であれば、中小消費者金融会社を選ぶのが無難でしょう。

【CHECK】【証拠付】アンケート調査に基づく「ブラックでも借りれた」消費者金融

⑭ブラック状態が明けると、個人信用情報が消滅すると聞いたのですが…。

これは正確に言うと誤りです。

確かに債務整理などを理由にすべての金融機関との契約を打ち切り、5年が経過すれば、悪い個人信用情報は消去されます。

が、これはあくまで「結果的にそうなった」だけに過ぎず、以下の場合には、期間が明けてもいくらかの個人信用情報が残っていることでしょう。

- ブラック状態中であっても「審査が必要な後払いサービス」の契約を続けていた

- ブラック情報の残ったサービスと、そうでないサービスの解約タイミングにズレがあった

⑮強制解約から5年が経てば、未払い状態であってもブラック状態を脱出できますか?

金融機関によるところもあるかもしれませんが、十中八九不可と見て良いでしょう。

以下の記事では携帯電話料金(端末代含む)の踏み倒しにより異動情報が残ってしまった方の個人信用情報を確認できますが、強制解約から5年が経った今でも、CICに「異動」情報が残っています。

【CHECK】【検証】ブラックでもアコムに通った!は本当か? 実際に個人信用情報を開示してみた

そしてこれについてドコモへ問い合わせたところ、「未払い金が残っている場合、信用情報は消えない」という回答を頂くことができました。

要は「踏み倒して5年が経てばクリーンな状態に戻れる」…と言えるほど甘くはないということです。

未払い金がある場合、解約を行ったか否かにかかわらず「未払い金の清算完了から5年間」異動情報が残ると見て良いでしょう。

まとめ

- 「個人信用情報」とは審査が必要な後払いサービスの利用履歴を、「個人信用情報機関」はそれが記録・共有されている場所を言う

- 個人信用情報機関は全部で3つ。とは言え一般的な審査では一度に2~3機関へ照会が行われる上、機関ごとに記録情報も異なる。

そのため現在の個人信用情報を知りたいなら、原則2~3機関へ開示請求を行いたい - 個人信用情報は原則「解約から5年間」のみ記録されるが、未払い金がある場合はその限りでないため注意

現在の個人信用情報を確かめることは、今後利用する金融サービスを選ぶ上でも非常に重要な要素となります。

まずは思い当たる金融機関に銀行系があるかどうか考えた上で、2、もしくは3の個人信用情報機関へ開示請求を掛けてみると良いでしょう。