個人間でお金を貸し借りすることになったのなら、必ずその証拠を残しておきましょう。

その理由は、後のトラブルを避けるためです。

そこで今回は、個人で簡単に作成できる「有効な借用書」の書き方や、考えられるトラブルへの対処法をまとめました。

個人間のお金の貸し借りでも「借用書」が必要な理由

お金の貸し借りを行うのなら、それが家族や恋人、友達の間であっても「借用書」を作成しましょう。

これは万が一トラブルが発生した場合、「いつ、いくら借りたか」「どういう方法で返済していくか」を示す証拠となるためです。

法律上の観点から言うと、お金の貸し借りの契約自体は口頭でも成立します。

ですが明確な証拠が残っていないと、返済の請求が困難になることは珍しくありません。

その他、借りる立場の人から見ても、借用書は「返済の意志があることを示す」意味で有効でしょう。

法的効力のある借用書の書き方

ここからは、法的効力のある借用書の具体的な書き方について解説します。

①使う紙などの種類は問われない

借用書を作成する上で、決まった用紙などを手に入れる必要はありません。

それが何かの裏紙であっても、形のない電子上のものであっても、契約の内容が確認できれば借用書として有効です。

②有効な借用書を作るために必要な項目

借用書に必要な項目は、主に以下の通りです。

- やり取りをした金額

- 金利

- 返済の方法

- 契約を結んだ年月日

- 契約者双方の名前

- 借り手の住所

「返済の方法」としては、「毎月月末までに1万円を振り込む」「5月31日までに一括で返済する」などの例が挙げられます。

契約者双方の意志の確認ができれば、形式や文体にこだわる必要はありません。

また金利については、0%であっても問題ありません。

③借用書に任意で追加できる項目

借用書には、以下のような項目を任意で追加することができます。

| 担保 | 返済が終わるまで債権者(貸し手)に預け入れられる担保の設定 |

|---|---|

| (連帯)保証人 | 債務者(借り手)が返済を拒んだり、返済不能に陥った場合に代わりに返済を行う人 |

| 遅延損害金 | 期日通りに返済が行われなかった場合に適用される金利の設定 |

| 期限の利益の損失 | 期日通りに返済が行われなかった場合、債権者が一括返済を要求できるようになる (=債権者が分割払いの権利を失う) |

| 裁判管轄 | トラブルが発生した場合にどこの裁判所で裁判を行うか |

担保や連帯保証人の設定が可能であれば、返済の約束がより確実なものとなるでしょう。

★連帯保証人を設定する際には、連帯保証人となる人の承諾が必要です。

④署名や捺印は必須ではないが、あった方がよい

金銭の貸し借りの契約自体は口頭でも成立します。

そのため借用書においても、署名や捺印は必須ではありません。

ですが「借用書の偽装」を主張された場合などに備え、署名や捺印があった方が良いのは確かでしょう。

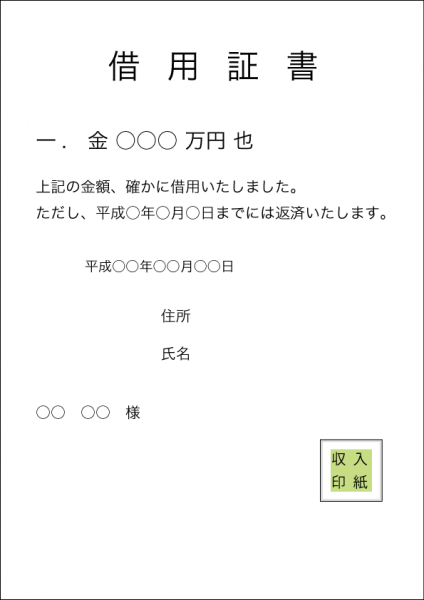

⑤借用書や金額の書き方の見本

借用書の一例を挙げると、以下のようになります。

先述の通り、契約者双方の意志が確認できれば文体などは問われません。

特に金額は「壱百萬円」というように漢字で書かれることも多いですが、通常の算用数字も問題なく利用できます。

また借用書はデジタルで作成しても構いませんが、署名だけは直筆とすることを推奨します。

借用書は原則として債権者(貸し手)が保有しますが、契約内容の確認のために借り手が複製を保有するのも良いでしょう。

★簡易的な借用書の例

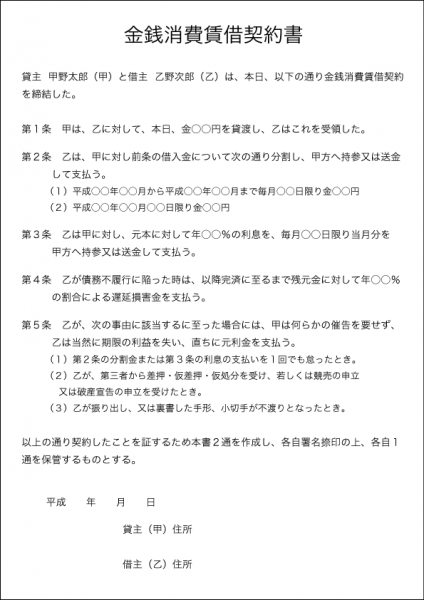

★細かな要素を盛り込んだ、金銭消費賃貸契約書の例

借用書に必要な収入印紙について

ここからは、借用書の作成に必要な収入印紙について解説します。

①1万円以上の貸し借りには「収入印紙」を貼る必要がある

借用書を含む「消費貸借に関する契約書」を作成する際には、印紙税法に基づき「収入印紙」を張る必要があります。

収入印紙とは切手のようなもので、その金額は以下のように決定します。

| 貸し借りをする金額 | 印紙代 |

|---|---|

| 1万円未満 | 収入印紙は不要 |

| 1万円~ 10万円 | 200円 |

| 10万円超 ~50万円 | 400円 |

| 50万円超 ~100万円 | 1,000円 |

| 100万円超 ~500万円 | 2,000円 |

| 500万円超 ~1000万円 | 10,000円 |

収入印紙は、借用書の任意の場所に貼り付けましょう。

この際、「印鑑や署名が証明印紙と借用書にまたがる」ことで、収入印紙が有効となります。

②収入印紙はコンビニで買える

やり取りする金額が1万円~10万円の場合に利用できる200円の収入印紙は、コンビニで購入することができます。

郵便切手と同じように、レジで購入の希望を伝えると良いでしょう。

やり取りする金額が10万円を超える場合には、複数の収入印紙を1枚の借用書に貼ることも可能です。

ただし印紙代が高額な場合には、多くの収入印紙を取り扱う郵便局や市役所へ向かうことをおすすめします。

通常の借用書より強力な「公正証書」とは

「公正証書」とは、公証人という第三者のもとで作成される公文書を指します。

公正証書があれば、万が一借り手が返済を拒否した場合などに、裁判を起こさず強制執行が可能となります。

一般的な借用書と異なり、公正証書の作成には手間や時間と手数料が掛かります。

ですがやり取りする金額が高額な場合や、約束をより確実にしたい場合などには、公正証書の作成を検討するのも良いでしょう。

CHECK日本公証人連合会公式サイト

金銭の貸し借りで「贈与税」が発生する可能性はある?

金銭を貸し借りする際、原則として「贈与税」は発生しません。

例外は「一般的に発生するべき利息が発生せず、その金額が年110万円以上となる」場合ですが、個人間のやり取りで該当することはほとんど無いでしょう。

ただし返済の規定が曖昧で、「実質的な贈与」と見なされる場合には、贈与税が発生する可能性があります。

★贈与税は「年110万円」以上の贈与を受けた場合に発生します。

ただし生活や住宅購入などを目的とするお金の贈与は非課税です。

借用書通りの返済が行われなかったらどうすればいい?

ここからは、万が一トラブルが発生した場合の対処法について解説します。

①内容証明郵便などによる催告

内容証明郵便とは、郵便物の内容や送られた日付などを郵便局が証明するサービスを指します。

内容証明郵便は、電話や一般的な手紙などにより個人的な催促を行っても返済が行われない場合、はじめに取られることが多い方法です。

内容証明郵便そのものに支払いを強制するような機能はありません。

ですが内容証明郵便を送ったという事実は、訴訟に至った場合に「催促を行った証拠」として有効となります。

②弁護士などへの相談

内容証明郵便を送るなどしても返済が行われない場合には、弁護士などの専門家に頼ることも検討しましょう。

「弁護士の名前による督促」で問題が解決すれば、それに越したことはありません。

また仮に訴訟に至った場合でも、全面的なサポートを受けられます。

ただし専門家への依頼にも費用が掛かります。

この方法は、貸している金額が大きい場合に有効です。

★行政の法律相談サービス「法テラス」を利用すると、弁護士費用を抑えられます。

③民事訴訟

専門家のサポートの有無にかかわらず、返済の義務が果たされない場合には民事訴訟が可能です。

貸し手の訴えが承認されれば、借り手に返済の意思がなくても強制執行(差し押さえ)による取り立てが可能となります。

④相手方に返済能力がない場合は泣き寝入りとなることも

貸し手に一切の非が無い場合であっても、訴訟により問題を解決できるとは限りません。

借り手に返済能力が無い場合、強制執行によっても財産を没収することができないためです。

この場合は結果的に、貸し手が泣き寝入りをせざるを得ない形となってしまいます。

★連帯保証人や担保が設定されている場合はその限りではありません。

個人間の借金の時効について

個人間の借金は、以下の場合に消滅時効に掛かります。

- 債権者がその権利を行使することができることを知った時から5年が経過したとき

- 債権者がその権利を行使することができる時から10年が経過したとき

これは「貸し手が返済の請求ができると知って5年」または「返済期限が到来して10年」のうちどちらかが経過すれば、返済の義務がなくなることを意味します。

ただし時効は「債務者が支払いの義務を認める」「裁判所を通した支払督促や請求を行う」といった方法で更新(延長)されます。

返済期限が到来して10年が経過したからといって、債務が帳消しになるとは限りません。

参考簡単チェック!カードローン消滅時効の援用条件:現状確認の方法は?

まとめ

- 個人間でお金の貸し借りを行う場合には、のちのトラブルを防ぐため「借用書」を作成しよう

- 借用書を作る上で、決まった用紙設定や厳格なルールは無い。

双方の意志と契約の内容が、第三者の視点で確認できればOK

適切な借用書の存在は、後のトラブルを防ぐだけでなく互いの信頼関係を保つためにも有効です。

契約者双方でよく話し合い、合意と納得の上で借用書を作成しましょう。