Warning: Undefined array key "file" in /home/c6358271/public_html/furusatohonpo.jp/lab/wp-includes/media.php on line 1734

三井住友銀行カードローンは銀行カードローンなので、消費者金融に比べて上限金利が低いため借入できます。三井住友銀行の普通預金口座不要で24時間WEBから申し込めるのも特徴です。

そんな三井住友銀行カードローンの申し込みを検討している人にとって

「三井住友銀行カードローンは審査が甘い?厳しい?審査時間は早い?」

「三井住友銀行カードローンの審査に落ちた人の原因は?」

「三井住友銀行カードローンの審査に関する実際の口コミが知りたい!」

と気になっている人もいるのではないでしょうか。

そこで本記事では、三井住友銀行カードローンの審査について徹底解説します。

三井住友銀行カードローンの審査は甘い?

三井住友銀行カードローンの審査基準は非公開のため審査が甘いと断定することはできません。

ただ、以下でも詳しく紹介していきますが、年収200万円未満の方の審査通過が複数報告があるため、銀行カードローンのなかでは比較的積極的に申し込みを受け付けていると考えられます。

他にも以下では申込条件や審査の実際の口コミから、三井住友銀行カードローンの審査難易度について推測していきます。

三井住友銀行カードローンの申し込み条件

三井住友銀行カードローンの申し込み条件は以下の通りです。

お申込条件

- お申込時満20歳以上満69歳以下の方。

- 原則安定したご収入のある方。(年金収入のみの方はご利用いただけません)

- 当行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方。

- お使いみちが事業性資金以外の方。

※お申込は、ご本人さまに限らせていただきます。

三井住友銀行カードローン 公式サイト

以上の通り、三井住友銀行カードローンは安定した収入があれば申込可能です。カードローンを利用する上で、特に高い年収や社会的ステータスは不要と見て良いでしょう。

返済能力さえ認められれば、アルバイトでも審査通過は可能です。

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 1.5%~ 14.5% | 10万円〜 800万円 | 最短当日 | 最短当日 |

| 無利息期間 | Web完結 |

|---|---|

| – | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満20歳以上満69歳以下 ご本人に安定した収入のある方 | 「ローン契約機」※1 での手続きが必要 |

※1 ローン契約機…三井住友銀行店舗内に設置してある、ローン手続き用端末

- 24時間Web完結!三井住友銀行の普通預金口座不要

- 土日・祝日も18:00まで申し込みできる

- 毎月最低2,000円から返済できる

- カードレス※3なのでATMへ行く手間が省ける※1

- 全国の三井住友銀行・提携コンビニATMを手数料0円で利用できる※1※2

※1 カードによるお取引の場合。

※2 他行ネットバンキングのご登録が必要です。

※3カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限りが可能です。

三井住友銀行カードローンの審査基準|申込者6名の審査結果

結論から言うと、三井住友銀行のカードローン審査はそこまで厳しいものではないと予測できます。

まずは実際に行ったアンケート調査の中から、その審査通過状況を見てみましょう。

【三井住友銀行カードローン、利用者アンケートより】

| 属性 | 契約内容 |

|---|---|

| 年収250万円派遣社員(0年)他社借入3社計118万円 | 審査落ち |

| 年収260万円自営業(2年)他社借入1社30万円 | 金利年14.5%限度額50万円 |

| 年収300万円派遣社員(2年)詳細体験談あり | 金利年14.5%限度額10万円 |

| 年収300万円会社員(2年)他社借入5社計150万円 | 審査落ち |

| 年収350万円契約社員(5年)他社借入2社計30万円2年以内にクレカ等1ヶ月程度延滞 | 金利年13%?限度額20万円 |

| 年収600万円会社員(17年)他社借入1社100万円詳細体験談あり | 金利年12%限度額100万円 |

審査傾向について、特筆すべきことは特にありません。

6名中2名が審査落ちと言うと厳しいようにも聞こえますが、

- 年収の半分に届くような他社借入

- 3社以上の他社借入

は、正直なところどこの銀行カードローンでも厳しいと言えます。

上記のような問題を抱えておらず、審査に通過されている方と近い(もしくはより余裕ある)状況にあるのなら、三井住友銀行カードローンの審査についてそこまで不安に思う必要はないと言えるでしょう。

また、「アイフル」などで審査落ちが複数報告されている、「自営業+他社借入あり」の方の通過報告もあります。そのことを考えると、むしろ審査は柔軟な方と言えるかもしれません。

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 1.5%~ 14.5% | 10万円〜 800万円 | 最短当日 | 最短当日 |

| 無利息期間 | Web完結 |

|---|---|

| – | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満20歳以上満69歳以下 ご本人に安定した収入のある方 | 「ローン契約機」※1 での手続きが必要 |

※1 ローン契約機…三井住友銀行店舗内に設置してある、ローン手続き用端末

- 24時間Web完結!三井住友銀行の普通預金口座不要

- 土日・祝日も18:00まで申し込みできる

- 毎月最低2,000円から返済できる

- カードレス※3なのでATMへ行く手間が省ける※1

- 全国の三井住友銀行・提携コンビニATMを手数料0円で利用できる※1※2

※1 カードによるお取引の場合。

※2 他行ネットバンキングのご登録が必要です。

※3カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限りが可能です。

三井住友銀行カードローンの実際の利用者2名の審査口コミ体験談

ここでは参考情報として、実際の「三井住友銀行カードローン」利用者2名のアンケート回答を紹介させていただきましょう。

- 年収300万円、派遣社員の方の審査通過口コミ体験談

- 100万円の他社債務を抱え審査に通過できた方の口コミ体験談

①年収300万円、派遣社員の方の審査通過口コミ体験談

まずは「年収300万円、派遣社員、他社借入なし」というスタンダードな属性の方の審査通過報告。

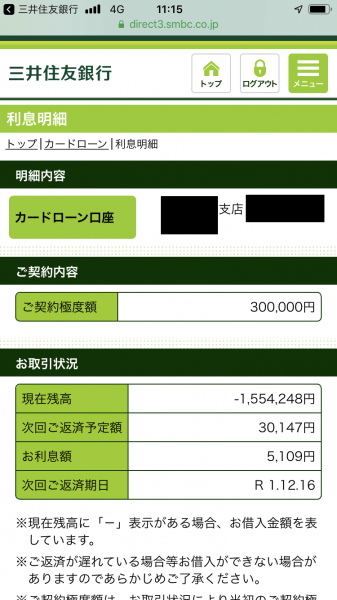

▲▼契約の事実が確認できる画像とアンケート回答

| 属性 | 年収300万円派遣社員(2年) |

|---|---|

| 契約内容 | 金利年14.5%限度額10万円 (→30万円に増額) |

| 自由な口コミ、感想 | |

| <!– 審査の過程で在籍確認や郵送物がどうしても困るというような内容で話すと、柔軟に対応して頂くことができた。 –> 審査後のカードローンの利用では、限度額を引き上げる勧めがきたので限度額をアップし、利息(※正しくは金利)を減らすことができたが、延滞など一度もしていないにも関わらず、他社の借入が増えたことで銀行カードローンの利用ができなくなってしまった点は非常に不満な点である。 | |

| 備考 | |

| 三井住友銀行カードローンの審査に通過した後、プロミスで10万円借りられた | |

この方の回答をピックアップしたのは、「他人に知られず借りやすい」という三井住友銀行の長所をよく活かしていたためです。

契約後に利用限度額の増額に成功しているというのもポイントです。

一方、気になるのは「他社借入を増やしたせいで新規借り入れを停止された」という点。この対応自体は三井住友銀行カードローンに限ったことでなく、どのカードローンでも珍しくありません。

これは各金融機関が、契約者に対しても定期的に審査を行っているためです(いわゆる途上与信)。

②100万円の他社債務を抱え審査に通過できた方の口コミ体験談

続いてこちらは100万円の他社借入を抱え、審査に通過できたという方の体験談です。

▲▼契約の事実が確認できる画像とアンケート回答

| 属性 | 年収600万円会社員(17年)他社借入1社100万円 |

|---|---|

| 契約内容 | 金利年12%限度額100万円 |

| 自由な口コミ、感想 | |

| インターネット上で全て完結しました。利率も安く、オペレーターの対応も丁寧で良かったです。大手ならではの安心感もありました。 | |

この方の場合は追加借入目的での申し込みだったようですが、決して少なくない他社借入を抱えていても十分な限度額を獲得できています。

三井住友銀行の「大口融資」適性を示す例だとも言えるでしょう。

※50万円を超える契約には、収入証明書類の提出が必要です。

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 1.5%~ 14.5% | 10万円〜 800万円 | 最短当日 | 最短当日 |

| 無利息期間 | Web完結 |

|---|---|

| – | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満20歳以上満69歳以下 ご本人に安定した収入のある方 | 「ローン契約機」※1 での手続きが必要 |

※1 ローン契約機…三井住友銀行店舗内に設置してある、ローン手続き用端末

- 24時間Web完結!三井住友銀行の普通預金口座不要

- 土日・祝日も18:00まで申し込みできる

- 毎月最低2,000円から返済できる

- カードレス※3なのでATMへ行く手間が省ける※1

- 全国の三井住友銀行・提携コンビニATMを手数料0円で利用できる※1※2

※1 カードによるお取引の場合。

※2 他行ネットバンキングのご登録が必要です。

※3カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限りが可能です。

三井住友銀行カードローンの審査に落ちた人の原因とその対処法3選

- 申込情報に不備がある

- 信用情報に傷がある

- 他社借入額が多い

申込情報に不備がある

三井住友銀行カードローンの審査に落ちてしまう原因として、申し込み情報に不備があることが挙げられます。

故意であっても故意ではなくても、虚偽情報を入力して申し込んでしまった場合は、審査落ちしてしまう可能性が高まるでしょう。

そのため入力後は申し込みを進める前に必ず最終チェックを行うことが大切です。

虚偽情報を申告することで、これから先他のカードローンの審査にも申し込みできなくなってしまう可能性がありますよ。

信用情報に傷がある

信用情報に傷がある場合も、三井住友銀行カードローンの審査に落ちてしまう可能性があります。

- 過去に債務整理を行ったことがある

- クレカを強制解約させられたことがある

- ローンを滞納したことがある

以上は一例ですが、以上のような履歴がある方は、ブラックリストに載っている可能性があり、銀行カードローンの審査落ちの可能性が高まってしまいます。

ただ、自分ではブラックリストに載っていると思っていても「実際はブラックリストに載っていなかった。」ということもあります。

気になる方は、信用情報機関で情報開示してもらうのがおすすめです。

もしもブラックリストに載っているの場合は、最低でも5年間は情報が載り続けると言われているため、5年以上経ってから申し込むのがおすすめと言えます。

他社借入額が多い

他社借入額が多い方も三井住友銀行カードローンに審査落ちしてしまう可能性が高いです。実際の口コミでも、他社借入をしている人、他社借入金額が多い人は審査落ちしています。

相当お金に困っている人だと思われてしまう他にも、他社借入の返済に充てるために借り入れするのではないかと思われてしまうからと言えます。

そのため、三井住友銀行カードローンでどうしても借入したいのであれば、他社借入数と他社借入金額をできるだけ減らしてから申込むのがおすすめです。

三井住友銀行カードローンの審査では何が行われるの?実際の契約の流れ

- おおまかな契約の流れ:必要日数は最短当日

- 口座をお持ちなら、契約タイプは2つから選択可能

- 審査の際には申込確認の電話が掛かってくることが多い

①おおまかな契約の流れ:必要日数は最短当日

現在の「三井住友銀行カードローン」契約の流れは以下の通りです。

三井住友銀行カードローン契約の流れ

契約の流れ自体はごくスタンダードなもの。

銀行の案内に従って対応すれば、特に困ることも無いでしょう。

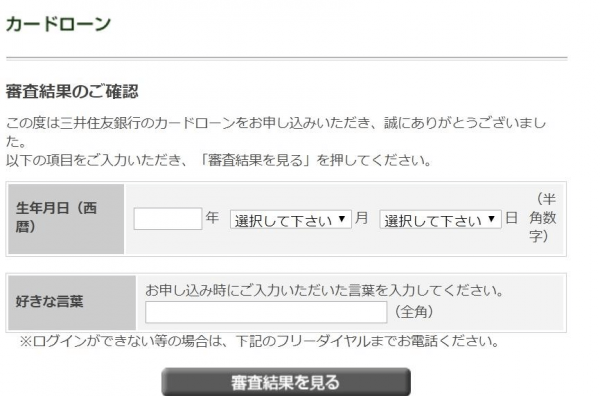

▲実際の利用者提供、三井住友銀行カードローンの審査結果確認ページ。

審査が終わると、このページのURLがメールで届く形となります。

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 1.5%~ 14.5% | 10万円〜 800万円 | 最短当日 | 最短当日 |

| 無利息期間 | Web完結 |

|---|---|

| – | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満20歳以上満69歳以下 ご本人に安定した収入のある方 | 「ローン契約機」※1 での手続きが必要 |

※1 ローン契約機…三井住友銀行店舗内に設置してある、ローン手続き用端末

- 24時間Web完結!三井住友銀行の普通預金口座不要

- 土日・祝日も18:00まで申し込みできる

- 毎月最低2,000円から返済できる

- カードレス※3なのでATMへ行く手間が省ける※1

- 全国の三井住友銀行・提携コンビニATMを手数料0円で利用できる※1※2

※1 カードによるお取引の場合。

※2 他行ネットバンキングのご登録が必要です。

※3カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限りが可能です。

②口座をお持ちなら、契約タイプは2つから選択可能

三井住友銀行カードローンには、現在2つの契約タイプが存在し、申し込みの際に選択できます。

★三井住友銀行カードローンの契約タイプ

| 契約タイプ | 概要 |

|---|---|

| ローン専用カードの発行 | ▶郵送またはローン契約機でカード受取 ▶口座の有無にかかわらず利用可 |

| キャッシュカードに借入機能を付ける | ▶三井住友銀行口座を持っている方のみ利用可<!– ▶郵送物の回避不可 (問い合わせにより確認) –> |

口座をお持ちでないなら、契約タイプは「ローン専用カードの発行」のみとなります。一方、三井住友銀行ユーザーならば、2つの契約タイプを選択可能です。

基本的には、

- 利便性を重視したいなら「ローン専用カード」

- カードを増やすことなくさりげなく利用したいなら「キャッシュカードに借入機能を付ける」

を選ぶと良いでしょう。

ちなみに金利や審査難易度は、どちらのタイプを選んでも変わりありません。

【CHECK】注意!自宅への郵送物を避けたいなら「口座の有無にかかわらず」来店カード受取が必要

③審査の際には申込確認の電話が掛かってくることが多い

三井住友銀行に限らず、カードローン審査ではあなたの携帯電話に、申込確認の連絡が入ることが一般的。(確認なしで審査結果が出る方もいます。)

そして実際の利用者の情報を見る限り、三井住友銀行の場合は「本人確認」に加え、生活状況の確認なども行うようです。

実際の口コミでは、生年月日、住所、居住形態、家族の有無の確認がされました。という方がいます。この電話確認が必要になった場合、対応が済むまで審査が進みません。

特に借入を急ぎたい場合には、三井住友銀行からの着信に気を配っておきたいところです。

三井住友銀行カードローンとの契約に必要な書類について

三井住友銀行と契約を結ぶ上で必要な書類は以下の通りです。

★三井住友銀行カードローンの必要書類

<※ 公共料金の領収書など>

| 本人確認書類(全利用者必須) |

|---|

| 以下のいずれか一点 ・運転免許証 ・個人番号カード ・パスポート(住所記載欄のあるもの) ・パスポート(住所記載欄のないもの)+住所確認書類※ ・健康保険証+住所確認書類※ ・住民基本台帳カード(顔写真付き)の本人確認書類 いずれか上記以外の本人確認書類については、三井住友銀行のホームページでご確認ください。 |

| 収入証明書類 (希望限度額が50万円超の場合) |

| 以下のいずれか一点源泉徴収票税額通知表所得証明書確定申告書給与明細書 |

必要書類の規定もごく一般的なものです。

各書類は、

- スマートフォン等で撮影+書類提出サービスよりWEBで提出

- カード受取の際、ローン契約機で読み取り

等の形で簡単に提出可能です。

三井住友銀行に聞いた!現在の在籍確認(勤務先確認)仕様と電話の避け方

カードローンの審査を受ける上で、どうしても気になりやすいのが在籍確認(勤務先確認)。とは言えその仕様は、申込先によって大きく異なります。

ということで、実際に三井住友銀行のカードローン窓口に問い合わせてみました。

ご覧の通り、三井住友銀行の在籍確認仕様は

- 原則として「銀行名を名乗って」電話連絡

- 不都合があれば、申込者都合で回避OK

というもの。

このように、在籍確認について融通の利く銀行カードローンは少数派です。

銀行から電話がかかってきたとしても、「カードローン関連に違いない」と思う人は滅多にいないでしょうから、電話での在籍確認についてもさほど気にする必要はありません。

名指しでの電話そのものを控えてほしいということであれば、オペレーターさんの案内通り「申込後に」以下の電話番号に連絡を入れると良いでしょう。

三井住友銀行カードローンプラザ:0120-923-923

(9:00~20:00(12 月 31 日から 1 月 3 日を除く))

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 1.5%~ 14.5% | 10万円〜 800万円 | 最短当日 | 最短当日 |

| 無利息期間 | Web完結 |

|---|---|

| – | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満20歳以上満69歳以下 ご本人に安定した収入のある方 | 「ローン契約機」※1 での手続きが必要 |

※1 ローン契約機…三井住友銀行店舗内に設置してある、ローン手続き用端末

- 24時間Web完結!三井住友銀行の普通預金口座不要

- 土日・祝日も18:00まで申し込みできる

- 毎月最低2,000円から返済できる

- カードレス※3なのでATMへ行く手間が省ける※1

- 全国の三井住友銀行・提携コンビニATMを手数料0円で利用できる※1※2

※1 カードによるお取引の場合。

※2 他行ネットバンキングのご登録が必要です。

※3カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限りが可能です。

注意!自宅への郵送物を避けたいならローン契約機またはカードレスの手続きが必要

自宅に郵送物が届いてしまうのが困る場合は、ローン契約機やカードレス手続きをする必要があります。

プロミスなどとは異なり、その適用には条件があります。

こちらも実際に、同行窓口に尋ねてみました。

※カードレスを選択時も郵送物はありません。

要は口座の有無にかかわらず、「ローン契約機」にてローン専用カードや契約書を受け取れば郵送物が送られてこない「ローン専用カード」を発行し店頭の「ローン契約機」でそれを受け取れば、郵送物を回避できるということですね。

「ローン契約機」は三井住友銀行の各支店の隅に置いてある、以下のような無人ブースです。

▲公式HPより、ローン契約機のイメージ

ということで郵送物が困る場合は、お近くのローン契約機でローン専用カード等を受け取るようにしてください。

- 契約タイプに「ローン専用カードの発行」を選ぶ

- お近くのローン契約機でカードを受け取る

という2つの条件を守るよう、お気を付けください。

※カードレスを選択の場合も郵送物はありません。

★ただし長期延滞発生時などには、契約書類の受け取り方法とは関係なく自宅に督促状が届く場合があります。

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 1.5%~ 14.5% | 10万円〜 800万円 | 最短当日 | 最短当日 |

| 無利息期間 | Web完結 |

|---|---|

| – | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満20歳以上満69歳以下 ご本人に安定した収入のある方 | 「ローン契約機」※1 での手続きが必要 |

※1 ローン契約機…三井住友銀行店舗内に設置してある、ローン手続き用端末

- 24時間Web完結!三井住友銀行の普通預金口座不要

- 土日・祝日も18:00まで申し込みできる

- 毎月最低2,000円から返済できる

- カードレス※3なのでATMへ行く手間が省ける※1

- 全国の三井住友銀行・提携コンビニATMを手数料0円で利用できる※1※2

※1 カードによるお取引の場合。

※2 他行ネットバンキングのご登録が必要です。

※3カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限りが可能です。

三井住友銀行カードローン、契約後の借入方法について

三井住友銀行と契約を結んだ後に利用できる借入方法は、以下の通りです。

★三井住友銀行カードローンの借入方法

| ATM出金(全利用者利用可) |

|---|

| 以下のATMを使って出金三井住友銀行ATMセブン銀行ローソン銀行ATME-netATM(ファミリーマートなど)※ゆうちょATM※その他銀行などのATM※…キャッシュカード一体型の場合は利用不可<!–手数料は完全無料–>※三井住友銀行ATM、提携コンビニATMであれば手数料無料 ※ご利用のATMによってサービスが異なる場合があります ※カードレスを選択の場合は、借入・返済共に(SMBCダイレクト)インターネットによる利用なので、ATMは使えません。 |

| 銀行振込(全利用者利用可) |

| インターネットバンキングを通し振込(振替) ┗現在は他行宛て振込にも対応 ※利用の際は、事前に電話もしくはローン契約にて手続きが必要手数料は完全無料メンテナンス時間などを除き、ほぼ24時間振込可 |

| 自動融資(三井住友銀行の普通預金口座利用者限定) |

| 三井住友銀行口座にて、クレジットカード・公共料金等の引き落としが失敗しそうな場合、不足額を自動的に補填このサービスを利用するには支店窓口またはローン契約機」での手続きが必要 |

どの方法を使っても手数料が発生しないのが特徴です。

特に「他行口座にも24時間振込」というのは銀行カードローンにしては嬉しいユーザーサービスだと言えるでしょう。

三井住友銀行ATM、提携コンビニATMなら無料で使えるということで、借入に関するサービスは充実していると言って差し支えなさそうです。

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 1.5%~ 14.5% | 10万円〜 800万円 | 最短当日 | 最短当日 |

| 無利息期間 | Web完結 |

|---|---|

| – | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満20歳以上満69歳以下 ご本人に安定した収入のある方 | 「ローン契約機」※1 での手続きが必要 |

※1 ローン契約機…三井住友銀行店舗内に設置してある、ローン手続き用端末

- 24時間Web完結!三井住友銀行の普通預金口座不要

- 土日・祝日も18:00まで申し込みできる

- 毎月最低2,000円から返済できる

- カードレス※3なのでATMへ行く手間が省ける※1

- 全国の三井住友銀行・提携コンビニATMを手数料0円で利用できる※1※2

※1 カードによるお取引の場合。

※2 他行ネットバンキングのご登録が必要です。

※3カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限りが可能です。

三井住友銀行カードローンの返済方法|損をしないコツは追加返済にあり!

ここからは、ATMや銀行振込を使って借りたお金を返済していく方法についてお話ししていきます。

- 三井住友銀行カードローンにおける毎月の返済額

- 三井住友銀行カードローンで使える返済方法

①三井住友銀行カードローンにおける毎月の返済額

三井住友銀行が設定する、毎月の最低返済額(引き落とし額)は以下の通りです。

★三井住友銀行カードローンの返済額

| 借入残高 | 最低返済額 (引き落とし額) |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超 ~20万円 | 4,000円 |

| 20万円超 ~30万円 | 6,000円 |

| 30万円超 ~40万円 | 8,000円 |

| 40万円超 ~50万円 | 10,000円 |

| 50万円超 ~60万円 | 11,000円 |

| 60万円超 ~70万円 | 12,000円 |

| 70万円超 ~80万円 | 13,000円 |

| 80万円超 ~90万円 | 14,000円 |

| 90万円超 ~100万円 | 15,000円 |

借入額に対する最低返済額は比較的少なめです。

この仕様上、毎月の支払いを最低返済額のみで済ませると、完済までにはかなりの時間が掛かります。

もちろんその間ずっと月1.2%程度の利息が発生し続けることを考えると、追加返済はほぼ必須と言って良いでしょう。

②三井住友銀行カードローンで使える返済方法

ということで、三井住友銀行カードローンで使える返済方法は以下の通りです。

★三井住友銀行カードローンの返済方法

| ATM入金(全利用者利用可) |

|---|

| 以下のATMを使って返済三井住友銀行ATMセブン銀行ローソン銀行ATME-netATM(ファミリーマートなど)※ゆうちょATM※…キャッシュカード一体型の場合は利用不可<!–手数料は完全無料 –>※三井住友銀行ATM、提携コンビニATMであれば手数料無料 ※ご利用のATMによってサービスが異なる場合があります ※カードレスを選択の場合は、借入・返済共に(SMBCダイレクト)インターネットによる利用なので、ATMは使えません。 |

| インターネット返済 (三井住友銀行の普通預金口座利用者限定) |

| 三井住友銀行「SMBCダイレクト」(インターネットバンキング)を通し、返済希望額を振込(振替)<!–手数料は完全無料 –>メンテナンス時間等を除き即時反映他行口座を使ったネット返済は不可 |

| 自動引き落とし (三井住友銀行の普通預金口座利用者限定) |

| 三井住友銀行利用者のみ自動引き落としの設定が可能ただし引き落とし額は「最低返済額」で固定されているため、ATMまたはネットを使った追加返済はほぼ必須 |

三井住友銀行ユーザーはインターネット返済を利用可能ですが、そうでない方は各ATMを使って入金を行う形となります。

追加返済の際に連絡などは必要ありません。

そのため最低返済額にかかわらず「毎月2万円返済する」など自分でルールを作り、極力短期間でローンを清算したいところです。

★毎月の返済日は、

- 5日

- 15日

- 25日

- 末日

の中から選択可能です。

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 1.5%~ 14.5% | 10万円〜 800万円 | 最短当日 | 最短当日 |

| 無利息期間 | Web完結 |

|---|---|

| – | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満20歳以上満69歳以下 ご本人に安定した収入のある方 | 「ローン契約機」※1 での手続きが必要 |

※1 ローン契約機…三井住友銀行店舗内に設置してある、ローン手続き用端末

- 24時間Web完結!三井住友銀行の普通預金口座不要

- 土日・祝日も18:00まで申し込みできる

- 毎月最低2,000円から返済できる

- カードレス※3なのでATMへ行く手間が省ける※1

- 全国の三井住友銀行・提携コンビニATMを手数料0円で利用できる※1※2

※1 カードによるお取引の場合。

※2 他行ネットバンキングのご登録が必要です。

※3カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限りが可能です。

まとめ

本記事では三井住友銀行カードローンの審査について徹底解説してきました。

- 三井住友銀行カードローンの審査難易度はごくスタンダード。

多額の他社借入などの大きな問題がなく、申込条件が満たされていれば、年収が高くなくとも申込可能 - ローンとしてのポイントは銀行ならではの金利とユーザーサービスの両立。

- 上限年14.5%

- 銀行には珍しい「郵送物や在籍確認電話の回避OK」

- ATM手数料無料(全国の三井住友銀行ATM、および提携コンビニATM)

- 他行の口座をメインとしている場合、カードローン口座を出金口座として、ご登録の口座へ振込可能

※ご利用にあたっては、お電話・ローン契約機でのお申込が必要です。

- 上手に使うコツは「できる限り早く返済する」こと。

最低返済額にかかわらず、「毎月○万円返す」など自分でルールを設定した上で、できる限り早く借入を清算したい

充実したユーザーサービスを備える「三井住友銀行カードローン」。普段からこの銀行の口座を使っている方はもちろん、そうでなくても、「使い勝手の良い銀行カードローン」として選択する価値は十分です。

★三井住友銀行カードローン

| 金利 | 年1.5% ~14.5% |

|---|---|

| 限度額 | 10万円~800万円 |

| 口座開設 | 不要 |

| 自宅への郵送物 | カードローン契約機やカードレスを選択時はなし |

| 勤務先への電話 (在籍確認) | 銀行判断で実施 (三井住友銀行名) |

| 申込み~融資の所要時間 | 最短当日 ※申し込み後の確認事項や、本人確認書類の提出状況によっては異なる場合がございます。 |

| 借入方法 | ATM出金(コンビニ可) ※カードレスを選択の場合は、借入・返済共に(SMBCダイレクト)インターネットによる利用なので、ATMは使えません。ほぼ24時間振込(振替)自動融資(引き落とし失敗への自動対応サービス) ┗三井住友銀行の普通預金口座利用者限定 利用には別途所定の手続きが必要 |

| 申込み~融資の所要時間 | ATM入金(コンビニ可) ※カードレスを選択の場合は、借入・返済共に(SMBCダイレクト)インターネットによる利用なので、ATMは使えません。銀行振込(振替) ┗三井住友銀行の普通預金口座利用者限定自動引き落とし ┗三井住友銀行の普通預金口座利用者限定 |

| 申込み条件(公式HPより) | |

| お申込時の年齢が満20歳以上満69歳以下で、原則安定した収入のある方。三井住友銀行指定の保証会社であるSMBCコンシューマーファイナンス株式会社の保証を受けられる方。 | |

| 審査傾向 | |

| 年収200万円未満でも通過可能性あり | |

| その他・備考 | |

| 来店不要 ┗ただし郵送物が困る場合はカードローン契約機やカードレスの手続きが必要<!–専業主婦は利用不可 | |

| 実質年利 | 限度額 | 審査 時間 | 融資 スピード |

|---|---|---|---|

| 1.5%~ 14.5% | 10万円〜 800万円 | 最短当日 | 最短当日 |

| 無利息期間 | Web完結 |

|---|---|

| – | 〇 |

| 申込条件 | 郵送物回避条件 |

|---|---|

| 満20歳以上満69歳以下 ご本人に安定した収入のある方 | 「ローン契約機」※1 での手続きが必要 |

※1 ローン契約機…三井住友銀行店舗内に設置してある、ローン手続き用端末

- 24時間Web完結!三井住友銀行の普通預金口座不要

- 土日・祝日も18:00まで申し込みできる

- 毎月最低2,000円から返済できる

- カードレス※3なのでATMへ行く手間が省ける※1

- 全国の三井住友銀行・提携コンビニATMを手数料0円で利用できる※1※2

※1 カードによるお取引の場合。

※2 他行ネットバンキングのご登録が必要です。

※3カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限りが可能です。