「主人が私に隠れて借金をしていた」「母親に借金があることがわかった」といった相談はとても多いです。個人情報の保護について法律がとても厳しくなった今、他人の借金を正確に把握するのは、とても大変……。

そこで、今回は「もしかして、隠れて借金してる?」と思った時のチェックポイントから、正確な借金額を把握する方法(興信所を使うのではありません)、そして今後の対処方法まで、徹底的にまとめました。

家族の借金にお悩みの方は、ぜひチェックしてください!

国が認めた借金のお悩み解消方法として、債務整理があります。

債務整理は自己破産だけではありません。

話し合いによって無理なく支払えるよう分割してもらう方法もあります。

1社から借りてるだけでも、支払いが楽になる可能性大!

完全無料&匿名でいくらまで減らせるか確認できる診断ツールもあるので、まずは試してみるとよいでしょう。

↓↓↓

CHECK親の借金と相続について

借金チェックポイント

配偶者や両親が借金をしているのでは?と疑いを持ったら、まずはここをチェックしてみてください!

①これに当てはまると、家族が借金を滞納しているかも……。

(田中と申しますが、○○様はご在宅でしょうか……など)

以上のチェックポイントに当てはまるほど借金をしている可能性は高く、3つすべてに覚えがあればほぼ確実に金銭トラブルを抱えていると言って良いでしょう。

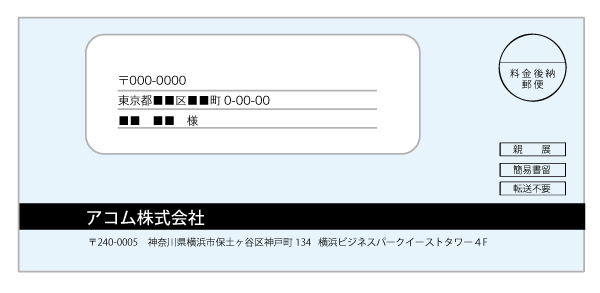

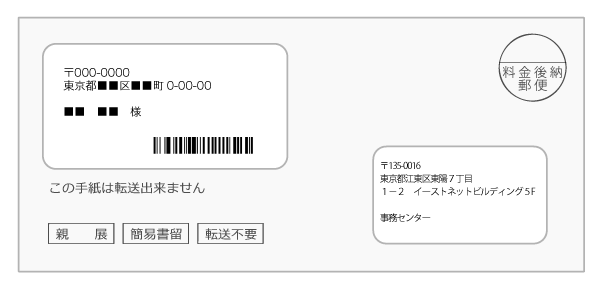

金融機関は利用者の個人情報を守るため、利用者以外の人に借金の件を伝えることはありません。

ですが会社として嘘をつくこともできないので、他人から見ると不自然になりがち。用件の分からない電話や郵便物がその例ですね。

消費者金融会社(サラ金)は会社名を伏せて書類を送るので、特にわかりやすいです。

以下が消費者金融会社が書類を送る際に使う名称例です。

ただ、中小消費者金融を利用している場合は個人名で封筒が届くことが多いので、あくまでも参考程度に考えてくださいね。

カードローン滞納後の流れについては『プロミスの返済遅れと、その後の対応』ページを読んでみてください。

②郵便物の送信元や電話番号を検索してみよう

不審な郵便物や電話が来るようになったら、発信元の情報を検索しておきましょう。

※家族であっても、勝手に他人の郵便物を開封するのはNGです。

ただし大手消費者金融の場合、非通知拒否を利用して番号を表示させたとしても、検索にヒットしないことも多いので、主に中小消費者金融、もしくは銀行での借り入れを見破るのに効果的な方法ですね。

③借金を滞納していない状態なら、見破るのは難しい

あなたの家族のプライバシーは、あなたのプライバシーと同じく大切に守られています。

もしも借金を滞納していない状態であれば見破ることは難しいですし、家族には契約を自由に行う権利が認められています。

無理に契約の証拠を見つけるとすれば、財布を漁ってローンカードを探す、家族のスマートフォンやパソコンのホームページ閲覧履歴を探す、興信所を付ける、ということになりますが、かえってあなたが家族からの信頼を失うことになるのでおすすめできません……。

「借金をしている気がするけど証拠をどうしても見出せない」という場合には、借金が見つかった場合の約束を取り決めておく程度に、とどめておきましょう。

本人に秘密で借金を調べることは難しい

残念ながら、「家族が借金をしているかも?」と思っても、本人の了承なしに借り入れ金額や借り入れ先を知ることは、法律上困難です。

個人情報に関する法律には、どんなものがあるのでしょうか?

①個人情報保護法により、たとえ家族であっても許可なく情報開示はできない

ひとりひとりの個人情報は、法律で大事に守られています。身内であっても、それを侵害することはできません。

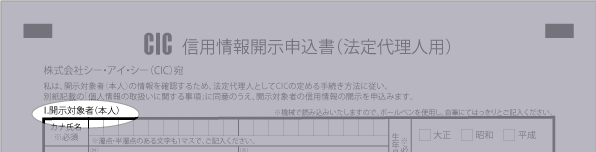

これを見ても分かるように、代理人を利用する場合であっても開示対象者本人による記入は必須なんです。

※契約者が故人である場合を除く

そのため、こっそりと信用情報を開示することはできません。

★委任状があれば他人でも個人情報の開示請求ができますが、委任状自体を本人が書く必要があります。

②興信所を使っても、100%正確に借り入れ額を把握するのは難しい

借り入れを調査する興信所も存在しますが、他人の借り入れを完璧に、法律の上で把握することは難しいです。

比較的安心な興信所であれば正確なデータが出る可能性は低いですし、完璧に依頼をこなす興信所であれば法律を侵している可能性大。

その上、興信所を利用するとなると隠されている借金以上のお金が吹っ飛ぶことも多いので、よほど切迫した状況でない限りはおすすめできません。

借金額を正確に把握するなら、個人信用情報機関への問い合わせを

家族が借金の事実を認めたものの、借り入れ額についてはハッキリしない……。

そんな場合には、信用情報の開示請求を行いましょう。

①個人信用情報機関って何?

個人信用情報機関(信用機関)とは、ローンやクレジットカードを利用しているすべての人の、利用履歴や支払い履歴が保存されている場所のこと。

各々の保存されているデータのことを「信用情報」と呼びます。

個人信用情報機関に問い合わせを行い、信用情報を開示することで借り入れ状況を把握し、キズの有無を確かめることができます。

問題となるのは、主に「2ヶ月以上の支払い遅延」や「強制解約」。

どちらかに当てはまってしまうと、この情報が消えるまでの5年間、新しくローンを組んだり、クレジットカードを作ることはできなくなります。

個人信用情報機関は、以下の3社。

★個人信用情報機関

| 株式会社日本信用情報機構(JICC) | 消費者金融・銀行系の両方を網羅 |

| 株式会社CIC | 消費者金融・信販会社(クレジットカード会社)系に強い |

| 全国銀行個人信用情報センター(KSC) | 銀行関連のカードローン中心 日本学生機構(延滞者のみ) |

借り入れ先がわかっているのならそれに応じた個人信用情報機関を選び、開示手続きをしましょう。

「もうどこで借りているのかも分からない」というような状態なら、念のため3社すべてで開示しておくと安心です。

②開示された信用情報の見方

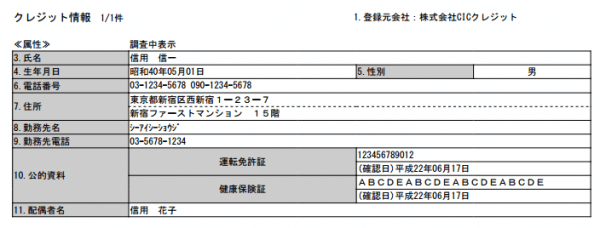

CICの開示報告書のサンプルを使って、説明していきます!

(1)属性

「借りているのはこんな人ですよ」というデータのこと。

画像右上の登録元会社(この例だとCICクレジット)から、どこの会社で借り入れをしているかを確認できます。

このサンプルは、カードローンのキャッシングではなくクレジットカードの利用履歴ですね。

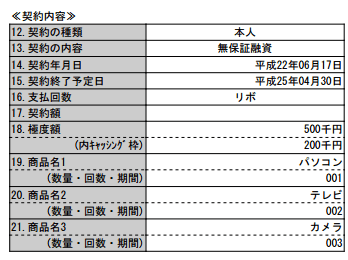

(2)契約内容

「無保証融資」は保証人を必要としない契約を指し、多くの借り入れはこの形態となっています。

とくにめぼしい情報はありません。

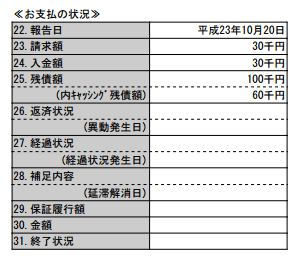

(3)お支払いの状況

注目すべきは「残債額」。つまり支払い義務のある金額が書いてあります。

この例の場合は100千円、つまり10万円ですね。1000円単位なのでちょっと分かりにくいです。

また、上の例には記載がありませんが、「26.返済状況」の箇所に「異動」の文字があった場合、信用情報にキズが入っています。

これから最低5年間は、新たな金融関係の契約を結ぶことは難しいでしょう。

(4)入金情報

$は満額返済、Pは一部返済、Aは未入金を指します。

すべてが$であれば、今のところ返済状況に問題はありませんが……。

「A」のマークは踏み倒し中を指します。金融機関が訴訟の準備を起こす前に、迅速な対応を取ってください。

参考プロミスの返済遅れと、その後の対応

③各開示手続きの流れと必要なもの

郵送で開示手続きを行う場合の方法を、まとめてみました。

(1)JICCの場合

JICCで情報を開示する流れ

「開示申し込みフォーム」で必要事項を記入、

自宅やコンビニなどで印刷

(またはJICCから取り寄せ)

↓

本人確認書類・手数料とともに郵送

↓

1週間~10日程度で

開示結果が送付される

| 手数料について |

| 税込み1000円。 支払い方法はクレジットカード、または定額小為替証書 |

| 必要書類について |

以下から1点

※マークは支払い方法に定額小為替証書を選んだ場合、選択不可 |

その他、スマートフォンや窓口での開示も可能です。

参考JICC公式HP「情報開示手続き等のご案内」

(2)CICの場合

CICで情報を開示する流れ

「申込書の作成」ページで必要事項を記入、

自宅やコンビニなどで印刷

↓

本人確認書類・手数料とともに郵送

↓

10日程度で

開示結果が送付される

| 手数料について |

| 税込み1000円。 支払い方法は定額小為替証書のみ |

| 必要書類について |

| 以下から2点 うち1点は現住所が記載されているもの

|

その他、パソコン・スマートフォン・窓口でも開示可能です。

参考CIC公式HP「情報開示とは」

(3)KSCの場合

KSCで情報を開示する流れ

「登録開示申込み書」を印刷し、記入

↓

本人確認書類・手数料とともに郵送

↓

1週間~10日程度で

開示結果が送付される

| 手数料について |

| 税込み1000円。 支払い方法は定額小為替証書のみ> |

| 必要書類について |

以下から2点

※マークは支払い方法に定額小為替証書を選んだ場合、選択不可 |

インターネットでも開示が可能です。

④インターネットなら、15分程度で開示できる

インターネットを使った開示が可能です。

郵送に比べて「公正な書類」といった感覚は薄れるものの、開示のスピードには大きな差があるので、急いでいる方はこちらがおすすめ。

手数料の支払いは、KSC以外はどちらの信用機関もクレジットカード決済だけなので気を付けてくださいね。

インターネットを使い開示する場合の必要書類や方法については、『自分の借金を調べる方法:インターネット開示の流れ』を読んでみてください。

⑤故人の信用情報を開示する方法

法定相続人(主に開示対象者の子供や配偶者)に限り、故人の情報開示が可能です。

大きな開示の流れは変わりませんが、申し込み者が法定相続人であることが確認できる書類、つまり戸籍謄本が必要。

戸籍謄本を入手するためには、市区町村役所へ窓口や郵送を通して申請する必要があり、手間が掛かります。

故人の信用情報開示について詳しくは、各社の公式HPを読んでみてください。

→JICCで故人の信用情報を開示する

→CICで故人の信用情報を開示する

→KSCで故人の信用情報を開示する

親の借金と相続について

「親の借金癖が治らない……」といった相談は、多くの方から寄せられています。

そんなとき、子供としてできることをお教えします。

①プラスの財産よりマイナスの財産が大きいときは、相続放棄か限定相続を

親が借金をしていると分かったとき、心配になるのは「いつか子供である自分が責任を負うことになるのでは……」という点ですよね。

これは借金の契約者である親御さんが亡くなった場合に限りますが、子供全員が相続放棄を行うことで、借金の返済義務はなくなります。

ただし相続破棄を行うと、家や預金といったプラスの財産も一切引き継ぐことができなくなるので、両者のバランスを良く考えた上で選択しましょう。

また、相続人の中で相続・相続放棄と意見が分かれた場合には、相続者のみで遺産を分配することになります。

ちなみに親御さんが亡くなる前に自己破産を起こした場合、あなたが保証人でなければ被害を被ることはありません。

『個人の信用情報を開示する方法』『亡くなった家族がアコムで借金をしていたら』も併せて読んでみてください。

例:1000万円の借金と500万円の土地を持っていた場合、500万円の借金と500万円の土地を相続

ただしこの限定相続、相続の開始を知ったときから3ヶ月以内の手続きと、相続人全員の同意が必要なのでお気をつけて。

②勝手に保証人にされていたとき、支払い義務はない

もしも勝手にあなたが借金の保証人にされていたとしても、支払い義務はありません。

ただ、書類が偽造されていた場合などに「保証人になったつもりがない」ことを自分で証明するのは結構大変……。場合によっては弁護士など、専門家の力を借りることになります。

借金の総額がわかったら?

なんとか借金の総額を知ることができたら、どんな行動に出れば良いのでしょうか?

①まじめに支払っていく

言うまでもなく、一回結んだ契約は完遂するのが基本です。

なんとか支払えそうな金額であれば、まじめに支払いを続けていくのが一番安全でしょう。

借金の滞納を続け、分割払いの権利を失っていたとしても(期限の利益の損失)、金融機関に相談することでもう一度分割払いが認められます。

一度に支払えない金額を滞納しているのであれば、まず金融機関に電話して相談してください。

★「滞納はしていないけれど、このまま複数の金融機関に返し続けるのは厳しい」という場合は、おまとめローンの利用も検討しましょう。

CHECK1分で分かるおまとめローンの概要!おすすめの申し込み候補も紹介

またオリックス銀行はガン保障特約付きの団体信用生命保険に加入できます。

②弁護士などの専門家に相談する

こんな金額支払えない!と思ったとき、やはり一番確実なのは弁護士などの専門家の指示を仰ぐこと。

借金が重く、債務整理をする事になっても力になってくれますよ。

債務整理は自己破産だけではありません。

話し合いによって無理なく支払えるよう分割してもらう方法もあります。

1社から借りてるだけでも、支払いが楽になる可能性大!

完全無料&匿名でいくらまで減らせるか確認できる診断ツールもあるので、まずは試してみるとよいでしょう。

↓↓↓

金融関係に強い弁護士や司法書士は『街角法律相談所』で調べることができます。

また、相談までに数週間時間はかかりますが、法テラスを使えば無料で法律相談が可能ですよ。

③貸付自粛制度を活用しよう

貸付自粛制度とは、家族から申請できる借金依存症を強制的に治すための制度のこと。

というと大層な制度のようですが、個人信用情報機関に「この人が申し込みをしてきても、お金を貸さないでください」と登録するだけ。つまり、本人が借金の申し込みをしても、5年間はお金を借りることができなくなるんです。

ただ、中大手の消費者金融や銀行からの借り入れは確かに制限されるものの、一部小規模消費者金融や質屋などの利用は制限できませんので、気休め程度にお考えください。

また、すでに信用情報にキズがついている方には意味がありません。

申し込みができるのは、本人または条件を満たす三親等内の親族。

申し込みは郵送か窓口で行い、必要な費用は返信用切手分の404円のみです。

手続き方法など、詳しくは日本資金業協会公式HP:貸付自粛制度を読んでみてくださいね。

まとめ

★家族に同意を得られたら、個人信用情報機関で情報開示をしよう

★家族の借金を、当人の協力なしで完璧に把握するのは難しい

★開示した借金が到底支払えそうにない金額なら、専門家を頼ろう

金融関係の契約を、契約者当人以外が把握するのはとても大変。

そもそも前提として、他人が他人の契約に干渉することはできません。

ただ、延滞などのトラブルが起きていれば話は別。

延滞金が膨らんだり、ローンが組めなくなってしまう前に、まずは契約者自身に尋ねてみましょう。

関連記事一覧

カードローン診断ツール

「もしも、カードローンを使うなら、自分にはどれがいいんだろう……?」

そんな疑問に答えるカードローン診断ツールを作りました!

匿名&無料で使えるので、ぜひ試してみてください!