借金や税金・年金、NHKの受信料など払うべきお金を払わないでいることで、差し押さえ(強制執行)は行われます。

国家権力、つまり裁判所の名のもとで行われる差し押さえは、拒否することができません。ですが、事前に差し押さえを回避する方法は存在します。

恐ろしいイメージの強い差し押さえですが、間違った認識を持っている方が多いのも事実。

今回はそんな差し押さえについての正しい知識と、差し押さえを事前に避ける方法をお教えしていきます!

もし「複数から借りていて、返済が追い付かない……」という場合は、「おまとめローン」も検討してみましょう。

そもそも差し押さえって何?

なんとなく「怖い」「他人事」というイメージが先行してしまう差し押さえ。

その実態とはどんなものなのでしょうか?

①支払いを滞納している人に裁判所が行う強制措置

差し押さえとは、払うべきお金を滞納している人に対し、裁判所が行う強制支払い措置のこと。強制執行とほぼ同じ意味となります。

この「払うべきお金」には金融機関や個人からの借金に加え、各種税金や年金、NHK受信料や養育費までさまざまなものが含まれます。

とにかく法律に照らし合わせてみて、支払う義務のあるお金全般が差し押さえの対象になるんですね。

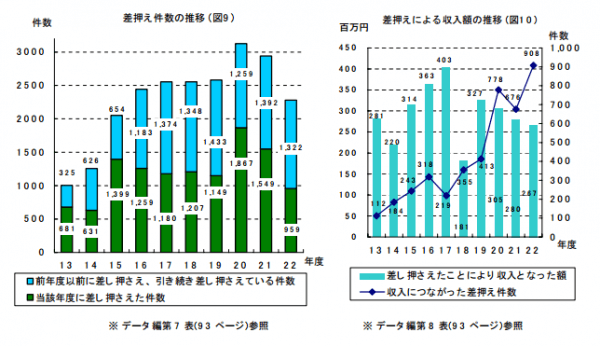

上の図は八王子市の差し押さえ件数の推移ですが、継続的なものを含めると年度によっては3000件以上の差し押さえが発生しています。思ったよりも差し押さえが身近な存在だとわかりますね。

また、このデータがカウントしているのは市税滞納による差し押さえのみ。

その他の税金や借金による差し押さえを加えると、より多くの方が差し押さえにあっていると見込まれます。

②差し押さえの対象は、給与や銀行口座など

差し押さえ、つまり強制的に借金の返済に充てられてしまうものは以下の通りです。

★差し押さえの対象

| 差し押さえの対象となるもの |

|

| 差し押さえの対象とならないもの (一部) |

|

ごく簡単にいえば、生活にどうしても必要なもの以外はほぼ差し押さえの対象になると言ってよいでしょう。

ただ、住宅は生活に必要とはいえ差し押さえ・競売(オークション)の対象となります。もっとも、住宅が対象となるのは住宅ローンなど、よほど大きな借金の滞納を行った場合のみですが……。

差し押さえの対象となりやすいのは給料や銀行口座、自動車など。滞納した金額によって差し押さえの対象も変わって来ます。

★差し押さえられた住宅や自動車は、指定された期間を過ぎても支払いが行われない場合に売却され、その代金は債権者(市税滞納であれば市に、借金の滞納であれば貸し手)に渡ります。

③いったん差し押さえが行われたら、基本的に請求額を支払うまで終わらない

そもそも何度もの催告を無視した人にだけ行われる差し押さえ。実行されたら最後、もう「支払い続ける」「自己破産する」以外の選択肢はないわけですね。

差し押さえがイヤなのであれば、差し押さえが実行される前に手を打たなければなりません。

④給与が差し押さえられると、会社にもバレてしまう

給料差し押さえが行われると、会社に借金や税金の滞納がバレます。

というのも、給与が差し押さえられると会社から直接債権者にお金が渡ることになるから。あなたを通さずに、あなたの給与が返済に充てられるわけですね。

ちなみに、この処理は会社にとっても手間が掛かります。

差し押さえ=解雇とはならないものの、会社にも迷惑が掛かる上、あなたへのイメージも悪くなるでしょう。

このように、差し押さえには社会的制裁の側面もあります。

<会社にバレずに対処するには債務整理も検討を>

請求額を支払うことはできないけど、会社に借金の滞納がバレるのも困る……。という方は、債務整理の検討に入りましょう。

債務整理とは、法律に則った借金を整理するための手段のこと。債務整理の重さや依頼する弁護士・司法書士によっても「バレるかどうか」は変わってきますが、このまま差し押さえに合うよりはずっと希望が持てます。

詳しくはページ下部の『3.②どうしても返済できないのであれば、自己破産や生活保護の検討も』で解説しています。

差し押さえが起こるまでの流れ

それでは実際に、どのような流れで差し押さえが起こるのかを見ていきましょう。

①カードローンを滞納した場合

カードローン滞納後の流れ

(消費者金融)

延滞

↓

電話での督促

(1日目~)

↓

郵便での督促

(督促状)

(数週間~)

↓

個人信用情報機関に

「延滞(異動)」情報記載

・

期限の利益の損失=一括返済要求

(延滞後2ヶ月~)

↓

裁判所から裁判の通知

↓

出頭しなかった場合に差し押さえ

消費者金融からの借金を滞納した場合、上のような手順で差し押さえは行われます。

見ての通り、裁判所に出頭すれば差し押さえを避けられる可能性は高いので、意外と差し押さえまで進むことは少ないです。

詳しい滞納からの流れについては『プロミスの返済遅れとその後の流れ』を読んでみてください。

その他、養育費の請求など民間のトラブルであれば同じように裁判を通して差し押さえが行われます。

②各種税金や年金を滞納した場合

市民税滞納後の流れ

市民税滞納

↓

督促状(とくそくじょう)の送付

(滞納1ヵ月後~)

↓

滞納を続けていると

電話や職員の訪問がある場合も

↓

裁判所から

差押予告書の送付

↓

差し押さえ

(数ヵ月後~)

住民税や自動車税など、各種税金は消費者金融などに比べて容赦なく差し押さえられます。

というのも、税金の場合は借金の差し押さえとは異なり、法律で支払い義務が定められているため、裁判をせずに差し押さえが行われるんですね。

『自動車税の滞納』『年金の滞納』『住民税の滞納』ページや、ページ下の『3.②どうしても返済できないのであれば、自己破産や生活保護の検討も』も併せて読んでみてくださいね。

③NHK受信料を滞納した場合

受信料滞納後の流れ

受信料の滞納

↓

督促状(とくそくじょう)の送付や

職員の訪問

↓

延滞金の発生

(延滞6ヶ月~/年12%)

↓

裁判所からの支払督促

↓

預金や給与の差押さえ

NHKもまた、積極的に差し押さえを行います。税金滞納時と同じく裁判の必要もありません。

契約をしていなければ支払いの必要はないのですが、一度契約してしまうとなかなか解約することができない受信料。忘れたころに差し押さえが起こることも多いです。

④予告なしに差押さえが起こることはないが、正確な日程が知らされることもない

3つの例を見ても分かる通り、差し押さえが起こるのは、支払うべきお金が何度催促しても数ヶ月以上支払われなかった場合だけ。

そのため、「知らないうちに身に覚えのない差し押さえが行われた」ということはありません。

あくまで差し押さえは最終手段。請求する側である債権者にとっても、お金や手間のかかる行為です。

誠意のある対応を続けていれば、差し押さえが起こることはないんですね。

ただし、一方で正確な差し押さえの日程が事前に知らされることもありません。これは夜逃げなどによって、借金を踏み倒されてしまうことを防ぐためです。

裁判所からの差押さえ予告が届いたら、いつ差し押さえが起こってもおかしくないんですね。

差し押さえを回避するためにはどうすればいい?

差し押さえは回避したいけど、期限までに全額支払いなんてできない……。

そんな場合でも、方法はあります!

①金融機関や役所相手に、分割払いの相談をするのがベスト

最も現実的な方法は「分割払いの相談」。

差し押さえのための手続きは、債権者にとっても面倒な上、費用も掛かります。先方にとっても、差し押さえはしないで済むに越したことはないんですね。

そのため、分割払い(分割納付)の相談・交渉に応じてくれることは多いです。

どのくらいまで分割してもらえるか、という点については債権者や滞納額によって変わるため、断言することはできませんが……。

通常通りの支払いは厳しいかも、と思ったらすぐに債権者に電話や窓口で相談を行ってください。案外なんとかなることも多いです。

②どうしても返済できないのであれば、自己破産や生活保護の検討も

分割払いでさえ厳しい、まったく収入の目途が立たない、という方は自己破産や生活保護を検討してください。

自己破産が認められればすべての借金が、生活保護が認められればすべての税金の支払い義務がなくなります。ただし両者ともに貯金や財産を没収される、新しく借金ができないというデメリットも存在します。

とはいえ差し押さえを起こされるよりはマシなので、無料の法律相談所「法テラス」も活用しながら、お近くの福祉事務所に相談に行ってみましょう。

厚生労働省公式HP:福祉事務所一覧

差し押さえ後に自己破産をしたらどうなるの?

実際に差し押さえが起こってしまった後に自己破産をすると、借金や差し押さえはどうなるのでしょうか?

①自己破産が成立すれば、差し押さえは解除される

結論から言うと、自己破産が成立すれば差し押さえは終了します。

自己破産までの手続き期間は3ヶ月~6ヶ月ほど。

ギャンブルなどが原因の借金、あるいは2度目以降の自己破産申請でなければ、自己破産により差し押さえを終了させられる可能性は高いです。

★自己破産をして帳消しになるのは借金だけです。税金は自己破産をしてもなくなりません!

②ただし自己破産のデメリットも大きい……

自己破産をした場合、金融機関からの心象は最悪です。もう二度と、同じ金融機関の審査に通ることはないと思ってください。

また、弁護士や司法書士への報酬には少なくとも20万円前後が必要となります。(分割可)

借金の金額によっては、意外と恩恵が少ないんですね……。

差し押さえに関するQ&A

Q.友人にお金を貸したのですが、いつまでも返してくれない上に自己破産を考えているそうです。

この場合、私が貸損ということになるのですか?差し押さえでどうにかなりませんか。

A.残念ですが、差し押さえを行ったとしても自己破産をされてしまえばそれでチャラ、というのが現行の法律です。

法律は借り手に有利にできています。残念ながら、先方に返済の意思がない限りお金を取り戻すのは難しいでしょう……。

ただし連帯保証人を設定しているのであればそちらからお金を取り戻せる可能性があります。詳しく知りたい方は『借用書の書き方』もチェックしてみてください。

Q.5年ほど前に裁判所から差し押さえ通知が届いてたのですが無視していました。

それで今になって差し押さえ予告が届いたのですが、時効はないんですか?

A.金融機関でお金を借りた場合の時効は5年、個人や信用金庫でお金を借りた場合の時効は10年となっています。ですが、督促状によって時効が中断されるなど制約が多いのも事実。

詳しくは『借金の時効』ページを読んでみてください。

Q.父親が差し押さえにあいました。子供の私にも影響がありますか?

A.借金の保証人になっていない限り、あなたに直接的に影響が及ぶことはありません。

ただし知らないうちに保証人にされていた場合は話が別。弁護士や司法書士といった専門家を交えた対処が必要となります。

詳しくは『Q&A:親の借金』で解説しています。

Q.いきなり差し押さえられました。「異議申し立て」というものがあるそうですが、これを使えば解除されますか。

A.残念ながら、まっとうな理由がない限り異議申し立てが通ることはないでしょう。いきなり、とは言っても差し押さえ予告書などは届いていたはずです。差し押さえは実行前に対処しなければなりません。

というのも、一度差し押さえが起こってしまうと、請求額を支払うか自己破産をするしか差し押さえを解除する方法がないからです。

どうしても差し押さえられるのは納得いかない、勝手に保証人にされたなどの理由がある場合には、役所や法テラスへの相談をおすすめします。

まとめ

★最低限の生活に必要なもの以外はほぼすべて差し押さえの対象

★一度起きた差し押さえを終了させるためには、支払うべきお金をすべて支払い終えるか自己破産をするしかない

★差し押さえを回避するためには、金融機関や役所を相手に分割払いの相談をしよう!

★借金は自己破産で、税金は生活保護を受給することで支払い義務がなくなるが、デメリットも大きい

一度起きると、今まで通りの生活ができなくなってしまう「差し押さえ」。

できれば差し押さえが起きてしまう前に、分割払いなどの対応を取りたいものですね。

関連記事一覧

カードローン診断ツール

「もしも、カードローンを使うなら、自分にはどれがいいんだろう……?」

そんな疑問に答えるカードローン診断ツールを作りました!

匿名&無料で使えるので、ぜひ試してみてください!